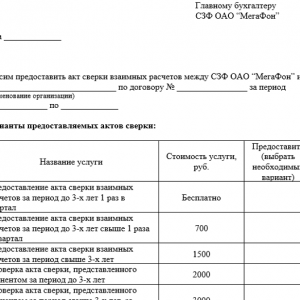

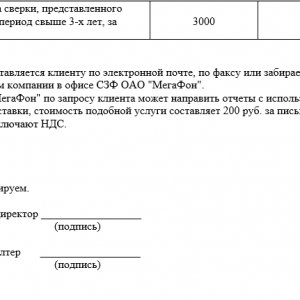

Eriarvamuse kiri leppimisakti kohta. Kaaskirja näidis lepitusaruande jaoks. Allkirjad ja kontaktandmed

Raamatupidamisosakonna korraldus tagab ettevõtte stabiilse positsiooni, välistab finantsriskid ja ebamugavad küsimused maksuhaldurilt. , mis kinnitavad õigsust, tuleb hankida mitte ainult majandusüksustelt, vaid ka valitsusasutustelt. Sageli puudub organisatsioonide praktikas lepitusakt. See mitte ainult ei takista profiilikomisjoni asjakohase juhtumi ja planeeritud inventuuri koostamist. Mõnel juhul raskendab võlgade kohtus sissenõudmist kirjaliku kinnituse puudumine andmete kajastamise kontrollimise kohta osapoolte kontodel.

Lepitusakt sisaldub traditsiooniliselt nõude esitamiseks vajalike dokumentide paketis. Viimasel juhul ignoreerivad vastased lähenevaid probleeme tajudes teadlikult vajadust saadetud lepitusakti väljatöötamiseks. See on levinud praktika, ainult raamatupidamine peab toimima. Selleks vormistab finantsteenuste spetsialist kirjaliku taotluse, milles palub dokument välja töötada algataja vormis või võtta raamatupidamise õigsuse kontrollimiseks välja oma andmed.

Mis on kiri lepitusakti andmise kohta

Kirjalike pöördumiste vahetamine on ärieetika lahutamatu osa. Olenemata sellest, kas tegemist on ettevõtte või lepingute sõlmimisega, on igaüks neist kohustatud järgima tsiviilõiguse norme. Hooletus väliskirjavahetusel ähvardab ärisuhted nullida. Samuti madal tase paberimajandusega kaasnevad riskid oma õiguste kaitsmisel kohtus.

Kiri lepitusakti andmise kohta on vaatamata konkreetse vormi puudumisele vajalik dokument. See on vajalik juhtudel, kui organisatsioonis teatud osapoolte jaoks pole (ei tagastatud) lepitustoiminguid. Kui näiteks arvete jaoks on täna leiutatud tingimusteta tarnekanalid, siis laodokumentidele, millel puudub üle valdkonna vorm, sellised võimalused veel puuduvad. Teatud kindlusega võib väita, et just lepitusakti andmise kiri võib asendada raamatupidamisasja, sealhulgas kohtuliku, viimast dokumenti.

Leppimise taotlus

Olemus ja kontseptsioon

Sellise dokumendi olemus on kirjalik. Tegemist on taotlusega, mis on tehtud vastavalt asjaajamise reeglitele. Kiri on kõige parem koostada organisatsiooni kirjaplangile ja (teda korraldusel asendava isiku poolt).

Seda ei tehta mitte traditsiooni järgi, vaid ainuüksi seetõttu, et organisatsioonis kirjavahetusõigus on juhil. Lisaks tuletab raamatupidaja sellisele soovile alla kirjutades veel kord meelde konkreetsete vastaspoolte madalat distsipliini.

Normid

Seaduse konkreetse sätte kohaldamine kirjalike taotluste puhul sõltub kahest parameetrist:

- Taotluse olemus. juba ettevalmistatud aktide eest. Sel juhul määratakse taotluse vorm ja sisu ainult regulatiivdokumentidega, millest ettevõte juhindub vastavalt oma profiilile ja jurisdiktsioonile;

- Sihtkoht, määrab mõnel juhul konkreetse regulatiivdokumendi kohaldamise. Näiteks kui organisatsioon või organisatsioon, siis tuleks juhinduda sätetest (vastava osakonna kirjad, selgitused), kuna sel juhul saab rakendada vastavalt spetsiaalselt väljatöötatud päringuvorme ja lepitusakte.

Varustamise kohustus

Vastutus lepitusakti andmise kirjale vastuse vormistamise eest määratakse kindlaks adressaatidele kehtestatud standarditega.

- Niisiis, maksuhalduris on selline kohustus saata akt 10 päeva jooksul (tegelikult tuleb vastus sidekanalite kaudu päeva jooksul).

- Kui asi puudutab tavaline äriüksus tal pole sellist kohustust. Samal ajal, kui sellise kirjaga adresseeritud ettevõte peab arvestust ja tal on (maks jälgib seda), võite saata tähitud kirja teel päringu, milles on märgitud vastutuse tingimused.

Kuidas kirjutada kiri AS-i osutamiseks

Vorm

Kirjalik dokument ise sisaldab sisuliselt taotlust ja seetõttu tuleb see koostada kõigi reeglite kohaselt.

- Kirjas tuleb selgelt ära näidata adressaat ja saatja, kajastada pöördumise olemust ja austada viisakust.

- Vähem olulised pole ka kirja juriidilised üksikasjad – kuupäev, allkirjastajad ja äristiil (ametlik kirjaplank).

- Kui kaebusel on lisad (aktid), tuleb see kirja sisusse märkida.

Kaebuse vorm langeb tavaliselt kokku organisatsiooni ametliku kirjaplangiga või on kujundatud vastuvõtva poole eeskujul.

Saate kirja näidise alla laadida.

Kirja näidis

Koostamise juhised

- Sissejuhatav osa on reserveeritud üksikasjade jaoks. Parim on kasutada ettevõtte standardset kirjaplanki. Samuti on märgitud, kellele kiri on adresseeritud (kui pöördumine on suunatud konkreetsele isikule, siis kirjuta täpselt tema seisukoht), aga mitte kuhu (ümbrikul on selleks koht);

- Kaasasolev osa on mõeldud taotleja üksikasjalike soovide kajastamiseks. Ärietiketi reeglite järgi on aadressiks "sina" ja "sina". Kõige parem on oma taotluses viidata konkreetsele lepingupunktile, mille järgi lepitus toimub;

- Viimane osa sisaldab tavaliselt tingimusi või vastust päringule, samuti allakirjutanute andmeid.

Tarne aeg

Määratud parameeter on asjakohane kolmel juhul:

- Kui päringu algatanud ettevõtte raamatupidamispoliitika seda näeb ette;

- Pakkumise periood lepitakse ettevõtjatega eelnevalt kokku ja kajastub lepingus;

- Selgelt reguleeritud tööstusstandarditega;

Muudel juhtudel on esitamise tähtaeg soovituslikum, välja arvatud juhul, kui kiri on koostatud kontrolliasutuse taotluse alusel (üksikasjad on kirjas taotluses).

Dokumentide vastavusse viimise akt vormistab kahe äripartneri omavaheliste arvelduste võrdlemise korra. Artiklis kirjeldatakse, kuidas dokumentide vastavusse viimise akti õigesti koostada ja läbi viia.

Artiklist saate teada:

Õiguslikult ei kuulu lepitusakt (edaspidi AK) sellesse kategooriasse esmane dokumentatsioon.Kasutatakse täiendava tõendina, kui see on vajalik ühe äripartneri võlgnevuse fakti tõendamiseks. Teine AU eesmärk on tähtaega pikendada aegumistähtaeg. See on tingitud asjaolust, et AC allkirjastamise päev on selle perioodi alguspunkt.

On ilmne, et selle dokumendi näilise valikulisuse ja madala õigusliku staatuse põhjuseks on arusaamatus selle kui õigusliku vahendi võimalustest südametunnistuseta äripartneri mõjutamiseks. Kuid selleks, et AU-st tõesti saaks selline tööriist, tuleb erilist tähelepanu pöörata selle kompetentsele koostamisele ja kujundamisele. Seda arutatakse allpool.

Lepitusakt: õiguslik seisund

Ärisuhte mis tahes etapis võib osutuda vajalikuks vastastikuste arvelduste protseduur.

Vastastikuseid arveldusi tehakse siis, kui üks partneritest tasub teise äritehingus osaleja poolt tarnitud teenuste, tööde või kaupade eest.

Arved, tšekid ja muud esmaste dokumentide kategooriasse kuuluvad dokumendid on äritehingu fakti kinnituseks. Need paberid on aluseks raamatupidamine. Isegi väike viga arvutustes võib oluliselt mõjutada kogu raamatupidamise õigsust.

Aja jooksul toovad lahknevused ja ebakõlad äripartnerite arvestuses kaasa kirjendamata maksete ja võlgade tekkimise.

Identifitseerimine sisse lülitatud varajased staadiumid valed kanded ja võimalikud lahknevused – on lepitusakti põhiülesanne ja funktsioon. Praktikas ei tekita protseduur ise raskusi. Võrdlustehnoloogia taandub üldiselt sellele, et ühe poole raamatupidamist võrreldakse teise poole raamatupidamisega. Lahknevuste või ebaõigete kannete leidmisel koostatakse akt, mille käigus analüüsitakse täiendavalt kõiki poolte esmaseid dokumente.

Mis on lepitusakt

Vastastikuste arvelduste lepitusakt on dokument, mis kajastab kahe partnerorganisatsiooni teatud aja jooksul tehtud finantstehinguid. Ideaalis peaksid kõik ühe osapoole finantsaruannetes kogutud andmed olema täielikult korrelatsioonis teise osapoole kogutud andmetega. Väiksemate ebakõlade avastamisel koostatakse lepitusakt.

Selle seaduse ühtset vormi kehtivad seadusandlikud standardid ei reguleeri. Ettevõtted töötavad iseseisvalt välja selle äripaberi vormi ja kinnitavad selle koos kohalike regulatiivsete dokumentidega.

AS-ile kirjutavad alla mõlemad pooled, kui nad kinnitavad avastatud võlaga nõustumise fakti. Oleme juba eespool öelnud, et aegumistähtaeg määratakse lepitusakti allkirjastamise kuupäeva järgi. Järgmisena käsitleme seda küsimust üksikasjalikumalt.

Üldjuhul koostatakse iga äritehingu tegemisel esmaste kategooriasse kuuluv dokument. Sellest hetkest alates hakatakse arvestama aegumistähtaega. Siiski on ka erijuhtum, mille juurde kuulub lepitusakti koostamise juhtum. See dokument katkestab aegumise ja alustab selle perioodi uut loendamist – alates AC allkirjastamise hetkest.

Kättesaadavus nõutavad elemendid AS – partnerite andmed, vastavusse viimise kuupäev ja periood, tehingute ja arvelduste loetelu – tagab käesoleva dokumendi juriidilise jõu.

Vaidluste lahendamise vahendina saab lepitusakti edukalt kasutada vaid siis, kui see sisaldab kõiki vajalikke detaile (see ei tühista sätteid, et akti enda vorm jääb vabaks).

Need nõutavad üksikasjad hõlmavad järgmist:

- äripaberi nimi;

- osapoole nimi (ettevõtte juriidiline nimi ja selle andmed);

- viide esmasele dokumentatsioonile, mis on arvutuste allikaks ja kinnitab majandustegevuse läbiviimise fakti;

- arveldussummad;

- saldo kokku;

- Valmistamise kuupäev;

- mõlema poole arvelduste eest vastutavate isikute allkirjad;

- iga partnerettevõtte pitsatid.

Samuti määrasid partnerid ise leppimise skaala. Seda saab teostada ühe kaubaartikli ulatuses, ühe tarne või ühe lepingu mastaabis. Iga-aastase inventuuri raames viiakse reeglina läbi ka lepitusprotseduur. Kõik vastuolud poolte raamatupidamisdokumentide kirjete vahel saavad AS-i väljastamise põhjuseks. Selle põhjuseks on eesmärk vältida võlgade või puudujääkide avastamist pärast ühe osapoole likvideerimist või pankrotti.

Kasulik artikkel:Kuidas korrektselt lepitusakti vormistada, leiad kantseleitöös täitmise näidise .

Dokumentide vastavusse viimise akti täitmine

AS-i vormistamise vorm ja väljastamise kord on igale ettevõttele tasuta. Revisjoni algataja teeb raamatupidamisele ülesandeks vormistada seadus. Järgmisena tuleb dokument täita ja saata kaks eksemplari vastulause esitajale.

Vastane omakorda kontrollib oma andmeid partneri antud arvudega. Kui lahknevused tõesti aset leiavad ja oponent tunnistab seda fakti, allkirjastab ta mõlemad dokumendi eksemplarid ja pitseerib ettevõtte pitsati jäljendi. Vaidluse algatanud ettevõte saab allkirjastatud ja kinnitatud koopiad tagasi.

Arved on allikaks, millele peavad vastama kõik AS-i andmed. Kõigi omavaheliste arvelduste andmete sobitamine on kohustuslik. Vastasel juhul tuleks lahknevused fikseerida AC viimases osas.

Kui räägime partnerorganisatsioonide sisemisest dokumendivoost, siis piisab mõlema poole pearaamatupidajate allkirjadest. Kohtuvaidluste ja kohtuvaidluste puhul sellisest allkirjast ei piisa ning seda peab kinnitama ettevõtte juhi joobeseisund.

Allpool on toodud dokumentide vastavusse viimise akti näidis:

Kuidas kontrollida leppimist

Kui soovite kontrollida AS-i ettevalmistamise õigsust, soovitame teil pöörata tähelepanu mitmetele elementidele, mille olemasolu on kohustuslik:

- pealkiri;

- Koostamise kuupäevad;

- Ettevõtete, vaidluse osapoolte täielik nimi;

- Andmed umbes ametnikud;

- Andmed paberi koostamise ja tõendamise eest vastutavate töötajate kohta;

- Levitatakse AS-i põhiosa lepingute kaupa.

Näidise jaoks akti koostamisel tuleks võtta esmase dokumentatsiooni mallid. See kehtib eriti andmete registreerimise reeglite kohta.

Iga ettevõte saab välja töötada oma toimimisvormi, kuid erinevate ettevõtete aastatepikkune kogemus on kinnitanud materjali järgmise koostise tõhusust ja eeliseid:

- Sissejuhatav osa (preambul) sisaldab nõutavad üksikasjad;

- Põhiosa sisaldab andmeid valitud kooskõlastusperioodi kohta (näiteks kooskõlastatud dokumentide kronoloogiline loend). Mõnel juhul on vaja märkida tehtud toimingu nimetus - kauba kohaletoimetamine või ostmine, raha ülekandmine, väärisesemete müük või mahakandmine jne.

Kaaskiri lepitusakti tegemiseks

Reeglina on lepitusaktile lisatud kaaskiri. Enamasti sisaldab see rakenduste loendit.

Kirja tekst koosneb tavaliselt kahest osast:

- Akti üleandmise (saatmise) fakti avaldus:

Sulle saatmine..., Sulle saatmine.., Sulle üleandmine... jne. - Kirja eesmärk:

Teabe saamiseks; Kokkuleppeks; Allkirja jaoks; Taotlege toimingule õigeaegset reageerimist.See võib olla tutvumise, nõustumise ja akti allkirjastatud koopia tagastamise kinnitus. Siin sobivad järgmised sõnad ja väljendid:

"Palun allkirjastage, pitseerige ja saatke meie aadressile üks kooskõlastusaruande eksemplar ..." "Palun saatke meile üks eksemplar korrektselt vormistatud kooskõlastusaruandest ..."

Lõpus on kirjale lisatud dokumentide loetelu: lepitusakt, esmane dokumentatsioon, korraldused, juhised jne.

Mõiste "defektne tegu"

Reaalses praktikas on üsna tavaline olukord, kui mõni saatekirjas märgitud dokumentidest unustatakse pakki panna. Veelgi anekdootlikum olukord, mida kahjuks sageli juhtub - dokumendipakid võivad segi minna.

Mis saab pärast selliste dokumentidega kaaskirja ettevõttele üleandmist? Taotluse, milles on märgitud kõik dokumendid ja paki sisu, kontrollib sekretär: kui kontrollimisel puudub mõni lisas märgitud dokumentidest, vormistatakse defektne akt, misjärel tagastatakse kiri saatjale.

Kuhu dokument saadetakse?

Juhtkülg läbib mitu etappi:

- esitaja kiri, organisatsiooni juhi kinnitus ja allkiri (?);

- registreerimine büroos, saatmine.

Pärast kirja adressaadini jõudmist loetakse see (veendumaks, et kõik lisatud dokumendid vastavad kirjeldusele), registreeritakse, esitatakse arutamiseks organisatsiooni esimesele isikule.

Ta määrab esitaja ja tagastab dokumendi sekretärile, seejärel saadetakse dokumendid täitmisele ning kirja originaal jääb sekretäri juurde. Kaaskirja ja sellele lisatud dokumente hoitakse erinevates kohtades. Saatekirju säilitatakse 5 aastat.

Kaaskirja kirjutamine on osa ärieetikast ja näitab eelkõige saatva organisatsiooni vastutuse taset.

Kui ettevõte on harjunud saatmiseks paberite pakile selliseid kirju lisama, ei hoolitse ta mitte ainult enda huvide eest - et dokumentide pakk saaks registreeritud ning vajalikud aktid ja protokollid õigeaegselt tagastatud -, vaid ka teeb seda. oma partneritele lihtsamaks, andes selged juhised esitatud dokumentidega töötamiseks.

Esiteks on see vajalik ärietiketi norm. Kulleriga dokumentide ülekandmise tige praktika näitab selgelt kohaletoimetamise ebaefektiivsust, välistab ametliku registreerimise. Selle tulemusena ei jõua dokument lihtsalt majandusüksuse juhtkonnani, mida kasutavad paadunud lepingute mittetäitjad.

Kaaskirja olemasolu annab lepitusakti tegijale lähetuskuupäeva ja saadetise sisu fikseerimise. Soovi korral saate alati jälgida, millal saadeti vastaspoolele teade olemasoleva võla kinnitamise vajadusest või selle puudumisest. Kirja saab alati lisada koos hagiga kohtule saadetud dokumentide paketile või esitada inspektoritele.

Mis on kaaskiri lepitusakti jaoks

Mõiste ja olemus

Enamus raamatupidamisosakondi kasutavad endiselt manustamiskuponge, mis viitavad soovile saadetud dokument teatud aja jooksul tagastada. Suhtepraktika näitab, et see tehnika töötab ainult mõnes organisatsioonis, kus raamatupidajatel on „aega“ kooskõlastustoimingutega töötada. Tagamaks raamatupidamisdokumentide tagastamise käskkirja korras, tuleks väljastada kaaskiri.

Ideaalis on kõige parem kasutada organisatsiooni kirjaplanki. Sel juhul lihtsustatakse kirja enda kujundust, millel on juba saatja andmed.

- Pöördumise sisu tuleks kirjutada juurdepääsetavalt ja selgelt.

- Kirja põhiosas tuleb kindlasti märkida link dokumendile, selle number (praegu peavad organisatsioonid pidama raamatupidamisdokumentide pidevat nummerdamist), samuti soovitused täitmise aja kohta.

- Vajadusel saab sisu täpsustada määratud suuruses.

Kuidas õigesti kirjutada

Ärieetika järgimiseks ja kirja saajate mõjutamiseks tuleb kirjutada tekst järgmiste fraasidega:

- Seoses finantsmajandusliku tegevuse auditiga (arvelduste inventuur) saadame Teile selliseks ja selliseks perioodiks lepitusakti;

- Palume sellise ja sellise perioodi jooksul andmed kinnitada (allkirjastada) ning tagastada dokument määratud aadressile;

- Viide kehtivate õigusaktide normile, eriti tsiviilseadustikule, näiteks: dokumendi mittetagastamise või puudumise korral kaalume .

Näidis kaaskirja täitmisest AU-le

Esitamise tähtajad

Kehtivad õigusaktid ei näe ette ei lepitusakti vormi ega selle täitmise aega.Ärilepingu pädeva täitmisega püüavad pooled näidata nii selle täitmise vajadust kui ka andmete kontrollimise aega.

Tänapäeval tegelikult vastaspooltel ei ole või. Seetõttu on kaaskirjas tavaliselt märgitud allkirjastatud dokumentide tagastamise tähtaeg.

Kohaletoimetamise ajagraafik

Ettevõttes vastavusaktide väljatöötamise plaani kinnitamiseks kinnitab selle pearaamatupidaja, misjärel kajastuvad võetud kohustused. Ajakava koostamise lähteandmed on organisatsiooni kontrollide sagedus, maksuameti päringud ja väljaminevate nõuete maht.

- Tavaliselt keskmise ja väikese ettevõtte jaoks piisab iga-aastaste lepitusaktide vormistamisest.

- Suurtele organisatsioonidele, milles toimub suur hulk saadetisi ja makseid, kooskõlastusaktide avaldamine toimub kord kvartalis. Dokumentide saatmine toimub tavaliselt "esitlusega" samaaegselt – enne järgmise kuu 10. kuupäeva.

Üritused arenevad hoopis teisiti, kui maksuametiga lepitakse. Sellise menetluse läbiviimise kord on sätestatud 2005. a korraldusega 01/444. Inspektsioon kasutab oma õigust järgmistel juhtudel:

- Kvartal suurtele maksumaksjatele. Ajakava kohaselt on esitamise tähtajaks määratud järgmise kuu 15. kuupäev;

- Ettevõtete ümberregistreerimisel - maksuameti vahetus;

- Juhul, kui organisatsioon arvatakse põhjustel või saneerimistoimingutel välja.

Regulatiivdokumentide kohaselt on lepitamiseks määratud tähtajaks 10 päeva. Pärast seda aega on maksumaksja kohustatud tagastama akti teise eksemplari. Juhtudel, kui tuvastatakse lahknevusi, pikendatakse tähtaega 15 päevani.

AS-i säilivusaeg

Inventuuri dokumentide säilitamise kestuse määramiseks lugege 2001. aasta seaduse 129 normi. Erinimekirja punkti 163 kohaselt ei ole lepitustoimingute puhul organisatsiooni arhiivis viibimise periood üle 5 aasta. See ei tähenda, et seda perioodi hakatakse arvestama dokumendi avaldamise kuupäevast. Perioodi algus tuleks määratleda selle kehtivusaja viimase kuupäevana (näiteks kuni septembrini 2016) või revisjoni kuupäevana.

Inventuuri dokumentide säilitamise kestuse määramiseks lugege 2001. aasta seaduse 129 normi. Erinimekirja punkti 163 kohaselt ei ole lepitustoimingute puhul organisatsiooni arhiivis viibimise periood üle 5 aasta. See ei tähenda, et seda perioodi hakatakse arvestama dokumendi avaldamise kuupäevast. Perioodi algus tuleks määratleda selle kehtivusaja viimase kuupäevana (näiteks kuni septembrini 2016) või revisjoni kuupäevana.

Aegumisaeg

Arveldustoimingute käigu visuaalseks näitamiseks vastaspoolte organisatsioonidega tasub koostada vastastikuste arvelduste lepitamise akt. Selle regulaarne täitmine võimaldab õigeaegselt avastada puudujääke aruandluses, kui neid on, koostatakse lahkarvamuste protokoll. 1C Retail vormi õige täitmise eest vastutab raamatupidamisosakond. See täidetakse ja allkirjastatakse kahes eksemplaris, mõnikord lisatakse kaaskiri. Näidist doc ja excel vormingus saab lugeda ja tasuta alla laadida artikli lõpus.

Osapooltevaheliste tehingute kontrollimiseks ühtne vorm puudub. Selle aluseks on Rahandusministeeriumi kiri 18.02.2005 nr 07-05-04 / 2. Sellega seoses töötavad organisatsioonid välja oma vormi, mida täita, ja lahkarvamuste protokolli.

Vormi sisu 1C Retail sisaldab andmeid finantstehingud teatud perioodiks. Raamatupidamine kirjutab sellele alla. Valmistamisel on kaks eksemplari: ühte vormi on vaja organisatsioonile, teist vastaspoolele. Vormi lõpus on organisatsiooni pitsat. Andmed kinnitatakse direktori ja pearaamatupidaja allkirjadega. Lõpetatud vastastikuste arvelduste kooskõlastamise akt, mille saab alla laadida allpool, saadetakse vastaspoole ettevõtte raamatupidamisosakonnale.

Vormi kättetoimetamisel kontrollivad vastaspooled finantstehingute andmeid oma andmebaasiga, sisestavad oma andmed. Kui dokumendis on lahknevusi, fikseeritakse need teksti lõpus või saadetakse lahknevuste protokoll. 1C Retail täidetud näidis peab olema kinnitatud pearaamatupidaja ja direktori allkirjadega, pitseri olemasolul tehakse jäljend. Nagu juba mainitud, peab paber olema korrektselt vormistatud kahes eksemplaris. Üks blankett jääb raamatupidamisosakonda, teine saadetakse auditit algatavale organisatsioonile.

Tähtis! Osapoolte vaheline vastavusseviimine punktis 1C viiakse läbi nii konkreetse toimingu kui ka konkreetse perioodi arvelduste loendi jaoks.

Mida teha vaidluse korral

Kui vastaspoole ettevõte keeldub vastastikuste arvelduste lepitamise aktile alla kirjutamast ja puudused dokumenteeritakse, täidetakse lahkarvamuste protokoll, mille järel saab asja kohtusse anda. Mõnikord on sisus täpsustatud, millal tuleb täidetud näidis tagastada või võlg tasuda.

Kui vastaspoolte vahel tekib vaidlus ja üks pooltest keeldub oma lepingust tulenevaid kohustusi täitmast, esitatakse kohtule järgmine dokumentide loetelu:

- direktori allkirjastatud ja pitsatiga kinnitatud vastastikuste arvelduste lepitamise akt (näidise saate alla laadida allpool);

- muud paberid, mis kinnitavad vastaspoole võlga;

- hagiavaldus.

Vastasosalise ettevõtte allkirjastatud akt toimib võla kaudse kajastamisena. Kui dokument ei ole allkirjastatud, käsitletakse seda võla tunnustamisest keeldumisena.

Tähtis! Varaliste vaidluste puudumisel piisab kinnitamiseks pearaamatupidaja allkirjast. Sellist dokumenti ei tohiks aga edaspidi kohtuvaidlusteks kasutada.

Aegumistähtaeg on piiratud kolme aastaga. Vastavalt tsiviilseadustikule, kui vastaspool allkirjastab vastastikuste arvelduste lepitamise akti, tuleb periood katkestada ja uuesti arvutada alates sellest kuupäevast.

Dokumendi lisana saadetakse kaaskiri. See kinnitab saatmise fakti ja kajastab koopiate arvu. Kiri võib sisaldada Lisainformatsioon nende dokumentide kohta. See sisaldab taotlust vormid läbi vaadata, allkirjastada ja templiga lüüa ning saata üks eksemplar algatanud organisatsioonile. Seejärel saate akti erinevates vormingutes alla laadida.