Faktoring kao način finansiranja preduzeća. Faktoring kao izvor finansiranja preduzeća. O potraživanjima

Faktoring je, kao i mnogi drugi finansijski instrumenti, u Rusiju došao sa Zapada. Ova engleska riječ faktoring dolazi od faktor (factor) - komisionar, agent, posrednik, a označava otkup potraživanja Isporučioca dobara (usluga) uz preuzimanje obaveza da ih naplati i rizik neplaćanja. Dobavljač prodaje potraživanja (potraživanja), odnosno iznose koje kupci duguju firmi, specijalizovanoj finansijskoj instituciji-faktoring kompaniji, koja se zauzvrat zove Faktor. Razlika između Faktora i drugih agenata, na primer, od cesionara je u tome što on preuzima dug, odnosno dobavljač gubi vlasništvo nad potraživanjima.

Ekonomska strana faktoringa se manifestuje u tome što omogućava povećanje likvidnosti imovine preduzeća, kao i obrta kapitala, a time i profitabilnosti preduzetnika. Najveća relevantnost, prema zapadnim stručnjacima, je za mala i srednja preduzeća. Upotreba faktoringa u mnogim slučajevima omogućava preduzećima da smanje troškove održavanja posebnih finansijskih usluga, povećavajući efikasnost finansijskih usluga prenošenjem ovih funkcija na specijalizovana preduzeća, gde su takve aktivnosti obično efikasnije zbog visokog stepena racionalizacije.

Ako faktoring procjenjujemo u smislu mogućnosti koje otvara, onda se u sadašnjim uslovima faktoring u širem smislu smatra važnim alatom za savremeno upravljanje, posebno u pogledu finansiranja i upravljanja preduzećem, kao i upravljanja rizicima.

U zemljama sa razvijenom tržišnom ekonomijom i finansijskom infrastrukturom, faktoring kompanije ili komercijalne banke koje se bave ovom djelatnošću nude svojim klijentima prilično raznovrstan spektar finansijskih usluga, uslovljenih prijenosom njihovih novčanih potraživanja od strane potonjih.

Danas se faktoring pretežno definiše kao pravni odnos između finansijskog agenta (faktora) i preduzeća koje prodaje robu ili usluge („kupac“), prema kojem faktor kupuje kupčevo potraživanje (sa ili bez prava da potraživanja od kupca). ) i u vezi sa ovim dugom kontroliše date kredite, a takođe vodi računovodstvo trgovinskih poslova klijenta. Dakle, faktoring ima sljedeće glavne funkcije:

1) vođenje relevantnih računovodstvenih poslova;

2) kontrolu datog komercijalnog kredita, uključujući i prijem uplata;

3) zaštita od kreditnih rizika (u slučaju faktoringa „bez prometa“);

4) finansiranje tekućih aktivnosti klijenta.

1. Vrste faktoringa

Faktoring je vrsta trgovinsko-komisionog poslovanja, koja uključuje naplatu potraživanja, pozajmljivanje obrtnih sredstava, garancije kreditnog i valutnog rizika, kao i informatičku, osiguravajuću, računovodstvenu, konsultantsku i pravnu podršku Dobavljača.

U zavisnosti od dostupnosti funkcije finansiranja dobavljača, usluge faktoringa se dele na:

· Faktoring sa plaćanjem (uz faktoring usluge), koji uključuje naplatu duga, preuzimanje rizika neplaćanja i prenos sredstava onako kako ih plaća Kupac. U ruskoj praksi to se naziva administrativno upravljanje potraživanjima. U ovom slučaju provizija Faktora iznosi oko 0,5-1% od iznosa ustupljenih potraživanja. Visina provizije varira od ukupnog duga Dobavljača, smanjujući se sa rastom;

· Faktoring sa plaćanjem i finansiranjem (sa uslugom plus finansijski faktoring) uključuje plaćanje Isporučiocu odmah nakon isporuke robe do 90% njihove prodajne cene, uz prisustvo faktura koje Kupac prihvata. Ostatak se plaća nakon otplate duga. U ovom slučaju, Faktor određuje nagradu za rizik za avansne uplate (0,5-1,2% iznosa duga) u zavisnosti od ukupnog broja dužnika prebačenih na usluge faktoringa. Sa povećanjem broja dužnika, rizici Faktora su erodirani, a provizija smanjena. Dobavljač plaća Faktoru i naknadu za korišćenje novčanih sredstava, koja je za nekoliko poena viša od kreditne stope. Visina ove naknade zavisi od perioda obrta potraživanja Dobavljača. U Rusiji Factor obično zahteva podnošenje originalnih dokumenata za isporuku (faktura i tovarni list), uz naplatu male provizije (oko 50-70 rubalja po fakturi) za registraciju ovih dokumenata. U zapadnoj praksi postoji i takva komponenta provizije, ali često dobavljač faktoring kompaniji šalje elektronski fajl koji sadrži knjigu prodaje za određeni period, originalna dokumenta za isporuke se dostavljaju naknadno.

Obično su tri strane uključene u interne faktoring transakcije: dobavljač, kupac i faktor. U ovom slučaju, shema faktoringa izgleda prilično jednostavno:

Isporuka robe na odloženo plaćanje.

2. Ustupanje prava potraživanja duga radi predaje Banci.

3. Plaćanje prijevremene uplate (do 8 0% od količine isporučene robe) odmah nakon isporuke.

4. Plaćanje isporučene robe.

5. Isplata stanja sredstava (od 10% , nakon uplate od strane kupca) umanjena za proviziju.

2.Analiza boniteta kupca

Prilikom kupovine faktura faktoring kompanija analizira solventnost i dobru vjeru Kupca, jer se rizici Faktora vezani za neplaćanje računa odnose isključivo na Kupca, a ne na Dobavljača. Naravno, Faktor provjerava i Isporučioca, jer postoji rizik da im dostavi falsifikovane dokumente o isporukama, što može dovesti do finansijskih gubitaka za Faktor. Kako bi izbjegao pojavu „nenaplativih dugova“, Faktor može odbiti otkup nekih računa ili dugova pojedinačnih Kupaca, ili ponuditi ugovor o otkupu potraživanja sa pravom regresa, odnosno povratom potraživanja prema Dobavljaču. Ovaj ugovor precizira rok regresa, na koje se dugove odnosi, u kom periodu i kako se njegovo izvršenje odvija. U Rusiji se regres obično javlja 30 dana nakon isteka odloženog plaćanja, ali Dobavljač ima mogućnost, uz saglasnost Faktora, da produži odloženo plaćanje ako Kupac ima objektivne poteškoće. Prisustvo regresije ne smanjuje rizike Faktora na nulu, već ih samo smanjuje. Kod faktoringa sa regresom Faktor ne preuzima kreditni rizik, odnosno rizik neplaćanja Kupca uopšte, već preuzima likvidni rizik – rizik neplaćanja na vreme, što se dešava mnogo češće. Ruski kupci nemaju jasnu disciplinu plaćanja. Plaćanje kupca 3-5 dana nakon isteka grejs perioda je uobičajena praksa.

Treba napomenuti da činjenica da Faktor ima pravo regresa prema Dobavljaču donekle umanjuje troškove faktoring usluga za njega (za otprilike 15-20%), pa je logično da Dobavljač ustupi pravo regresa potraživanja pouzdanih kupaca sa dobrom i dugom kreditnom istorijom, smanjujući na taj način njihove troškove za usluge faktoringa.

3. Zatvoreni i otvoreni faktoring

Faktoring može biti otvoren (otkriveni faktoring) i zatvoren (neotkriven faktoring). Kod otvorenog faktoringa, dužnik se obavještava da je faktor uključen u transakciju i vrši plaćanja na njegov račun, čime ispunjava svoje obaveze prema dobavljaču. U slučaju zatvorenog faktoringa, prodavac ne želi otkriti razloge koji su ga natjerali da koristi usluge Faktora. Dužnik nije obaviješten o postojanju ugovora o uslugama faktoringa i nastavlja da prenosi sredstva Dobavljaču, koji ih zauzvrat odobrava u korist Faktora. Trenutno je mogućnost korištenja zatvorenog faktoringa u ruskim uvjetima ograničena, jer dovodi do naglog povećanja rizika Faktora. Poglavlje 43 Građanskog zakonika Ruske Federacije, čl. 830 stav 1 kaže: „Dužnik je dužan izvršiti isplatu finansijskom agentu, pod uslovom da je od klijenta ili od finansijskog agenta primio pismenu obavijest o ustupanju novčanog potraživanja ovom finansijskom agentu i da je u obavijesti navedeno novčano potraživanje koje treba izvršiti, a takođe označava finansijskog agenta kome se mora izvršiti isplata." Obično proceduru obavještavanja dužnika o ustupanju duga Faktoru preduzima Isporučilac, jer će Kupac to psihički i tehnološki lakše uočiti nego da primi ovu obavijest od Faktora. Neki dobavljači, prije nego što donesu odluku o prelasku na faktoring, zabrinuti su da bi rad Faktora mogao utjecati na njihovu bazu kupaca. Naime, sukob između klijenta i dužnika je prvenstveno neprofitabilan za Faktor, jer njegova naknada zavisi od prometa Dobavljača. Za Kupca se mijenjaju samo detalji naloga za plaćanje. U savremenoj Rusiji faktoring još nije tako uobičajen kao na Zapadu, pa se neki dobavljači susreću sa nerazumijevanjem od strane kupaca prilikom potpisivanja obavještenja, jer im banka djeluje kao „ljudi u blindiranim kolima i sa mitraljezima“. Činjenica da je faktoring šema pogodna ne samo za dobavljača, već i za kupca potvrđuje činjenica da ruski operateri na tržištu faktoringa uspješno sarađuju sa takvim poznatim trgovačkim organizacijama kao što su trgovački centar Ramstor, Felma LLC (lanac supermarketa Kopeyka) , GUM, TSUM, druge velike robne kuće i supermarketi. Ako govorimo o prednostima faktoringa za Kupca, one nisu toliko očigledne, ali ipak evo nekih od njih:

· Dobijanje robnog kredita (odloženo plaćanje), ako ga nije ranije obezbijedio Dobavljač zbog nedostatka obrtnih sredstava ili za njega neprihvatljivog nivoa rizika. Ukoliko postoji odloženo plaćanje - mogućnost povećanja njegovog roka;

· Dobijanje povlašćenih cena (popusta i sl.) poboljšanjem solventnosti samog dobavljača u njegovim obračunima sa drugim ugovornim stranama.

· Proširenje asortimana prodatih roba (usluga), što podrazumijeva privlačenje novih kupaca i, kao rezultat, povećanje prodaje i profitabilnosti poslovanja.

4. Prednosti faktoringa

Faktoring je nezaobilazan finansijski alat za nova i mala preduzeća, kao i za kompanije koje su izabrale limite kreditiranja banaka, jer je faktoring neobezbeđen oblik finansiranja za koji nije potrebna kreditna istorija. To ne znači da velikim kompanijama nije potreban faktoring. Na primjer, Parmalat se uz pomoć faktoringa pretvorio u poznatog proizvođača i nastavlja ga aktivno koristiti do danas. Takođe, veliki industrijski holdingi na Zapadu (General Electric, Fiat) osnivaju svoje faktoring kompanije koje se bave unutarkompanijskim faktoringom, odnosno finansiranjem nabavke komponenti pod uslovima robnog kredita. Među ruskim kompanijama koje su uvele faktoring u svoje poslovanje, mogu se uočiti poznate proizvodne kompanije kao što je tvornica konditorskih proizvoda Krasny Oktyabr, Salmon International CJSC (zamrznuti proizvodi). Također možete navesti brojne velike veletrgovce i distributere. To su TK Mistral CJSC (Heinz, Green Giant), Vigo Lux CJSC (DIM donje rublje), Rusmed M doo (kućna hemija), Stupeni-opt doo (mliječni proizvodi), CJSC Apteka-Holding (lijekovi). Većina navedenih firmi su dobavljači hrane ili robe široke potrošnje. To je zbog činjenice da je takva roba najlikvidnija i njihov promet nije tako velik. Dakle, razmotrite prednosti faktoringa za dobavljača:

Mogućnost dopune obrtnih sredstava;

Ubrzanje obrta obrtnog kapitala;

Proširenje asortimana, što će podrazumijevati priliv novih kupaca;

pružanje povoljnijih uslova plaćanja za Kupce;

Rast obima prodaje, što znači rast profita;

Poboljšanje strukture bilansa - postaje moguće uzeti kredit, na primjer, za proširenje proizvodnih kapaciteta ili početak rada s novom grupom roba;

Rješavanje pitanja vezanih za obrtna sredstva je kontinuiran proces. U suštini, potraživanja su kapitalna ulaganja. Naime, Dobavljač plaća robu umjesto Kupca u trenutku prenosa vlasništva nad njom prilikom sklapanja kupoprodajne transakcije. Moglo bi se smatrati da se roba prodaje samo u trenutku plaćanja, do ovog trenutka roba je na zalihama, ali Dobavljač ne može njom raspolagati, pa je ekonomski ispravnije potraživanja smatrati ulaganjem kapitala po analogiji sa ulaganja u akcije, osnovna sredstva i vrijedan papir. Sve ovo je imovina kompanije. Izbor načina finansiranja sredstava uvijek je izbor između rizika i profita.

Navedimo primjer prednosti uvođenja faktoringa u privredno društvo na primjeru Uniway Management Group of Companies.

Grupacija kompanija Uniway Management osnovana je 1991. godine. Vodeći pravac njene djelatnosti je proizvodnja i prodaja proizvoda od vina i konjaka. Grupa uključuje Stavropoljsku fabriku vina i konjaka, jednog od najvećih proizvođača alkoholnih pića u Rusiji, kao i nekoliko kompanija koje svoje proizvode prodaju kako regionalnim potrošačima tako i potrošačima u Moskvi i Moskovskoj oblasti.

Saradnja sa faktoring bankom započela je u septembru 2001. godine. Poslovanje Grupe karakteriše sezonalnost – rast prodaje pada na novogodišnje i prolećne praznike. Menadžment Grupe je u više navrata planirao prikupljanje dodatnih obrtnih sredstava kroz faktoring, ali se činilo da je ova usluga veoma skupa, uprkos činjenici da se Grupa uvijek zaduživala kod vodećih banaka po niskim kamatama.

Istovremeno se razvijao dugoročni projekat - izgradnja zabavnog centra za porodičnu rekreaciju, što je zahtijevalo značajna ulaganja, kako vlastita, tako i privučena. Akutni nedostatak obrtnog kapitala u osnovnoj delatnosti, zajedno sa dinamično rastućim potraživanjima, naglo je povećao potrebu za uslugama faktoringa.

Nakon ponovljenih pregovora sa Bankom, postignuti su međusobni dogovori u oblasti tarifa i limita finansiranja u okviru usluga faktoringa. Prilikom prijema dužnika na servis, Banka se rukovodila platnom disciplinom klijenta i finansijskim stanjem kompanije.

Usluga je počela sa deset dužnika. Trenutno broj dužnika varira od 50 do 70. U početku je postavljen mali limit, koji se vremenom povećavao i trenutno odgovara tekućim potrebama za obrtnim kapitalom. Banka servisira i moskovske i regionalne dužnike kompanije. Zahvaljujući usluzi faktoringa, baza klijenata kompanije konstantno raste. Banka proverava poslovnu reputaciju kupaca, kontroliše blagovremenost plaćanja, kreira dnevne izveštaje. Kao rezultat zajedničke saradnje, prodaja u cijeloj Grupi je višestruko porasla.

Navedeni primjer jasno pokazuje da je glavna uloga finansiranja u okviru faktoring usluga za klijente dopuna obrtnih sredstava neophodnih za finansiranje tekućih aktivnosti, povećanje finansijske stabilnosti i poboljšanje likvidnosti. Finansiranje u okviru ovog kreditnog proizvoda usmjereno je na budući uspjeh u prodaji i garantuje da nema manjka obrtnog kapitala čak ni u najnepredvidivijim kretanjima.

5. O potraživanjima

Kontrola i upravljanje potraživanjima je uspešan uslov za poslovanje svakog preduzeća, a posebno brzorastućeg, jer ulaganja u imovinu ove vrste mogu brzo da izmaknu kontroli. Glavne karakteristike potraživanja su:

iznos potraživanja;

Vrijeme obrta potraživanja;

broj dužnika;

Pokušajmo saznati njegove prednosti modeliranjem rada kompanije s odgođenim plaćanjem koristeći faktoring.

Pretpostavimo da kompanija isporučuje svom dužniku u iznosu od 1 hiljadu rubalja. sa odgodom plaćanja od 5 dana. Nakon isteka grejs perioda, dužnik plaća robu i odmah preuzima novu seriju za isti iznos i za isti period. Istovremeno, prihod od prodaje za 20 dana iznosit će 4 hiljade rubalja. Ako klijent uzme pošiljku robe za isti iznos, ali sa zakašnjenjem od 10 dana, tada će sa istim iznosom potraživanja (1 hiljada rubalja), prihod od prodaje za 20 dana već iznositi 2 hiljade rubalja.

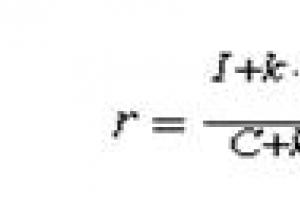

Na osnovu ovoga možemo napisati izraz za profit:

I T = I + k D T / T D (1),

gdje je I T - dobit za vremenski period T;

I - dobit za ovaj period, isključujući dobit koju donose direktno klijenti dužnici;

D - obim potraživanja;

T - vremenski period za koji se uzima u obzir dobit;

T D - period opticaja potraživanja;

k - koeficijent proporcionalnosti između dobiti bez fiksnih troškova (tj. dobiti proporcionalne prihodima od prodaje) i prihoda od prodaje robe.

Napišimo detaljnije šta je koeficijent k. Napišimo izraz za profit za vremenski period T:

I T \u003d [(1- t S) S - E 0 ] (1 - t PDV) (1 - t I) - k S S - E (2),

gdje je S promet odgođenog plaćanja dobavljača;

E 0 - trošak nabavke prodate robe;

E - ostali troškovi društva;

t S je stopa poreza izračunata iz S (porez na korisnike saobraćaja, naplata za održavanje stambenog fonda, itd.);

t PDV - stopa PDV-a;

t I - stopa poreza na dohodak;

k S - koeficijent troškova proporcionalan S (u našem slučaju provizija Faktora);

Očigledno, E 0 je proporcionalno S:

E 0 = k 0 S (3),

pri čemu će koeficijent k 0 biti određen prosječnim odnosom nabavne i prodajne cijene robe.

Zamjenom (3) u (2) dobijamo:

I T = k S - E , gdje je

k = (1 - t S - k 0) (1 - t PDV) (1 - t I) - k S (4);

Dakle, dobit smo podijelili na dva dijela – proporcionalnu prihodima od prodaje i neovisno o tome.

Sada zapišimo vrijednosti D i T D detaljnije:

gdje je d broj dužnika;

D i - obim potraživanja i-tog dužnika;

T Di je vrijeme nakon kojeg i-ti dužnik vraća dug.

Vratimo se sada na izraz (1).

Prvo, odgovorimo na pitanje - da li ima smisla povećavati obim potraživanja jednog dužnika sa stalnim prometom? Zaista, profit će se povećati, ali će biti potrebno povećati kapital uložen u posao - biće potrebno povećanje obrtnog kapitala dobavljača:

C D \u003d C + k D D + t 0 D,

gdje je C kapital uložen u ovaj posao minus potraživanja. U stvari, to su sve linije bilansne aktive, koje na ovaj ili onaj način obezbeđuju, zajedno sa ovim potraživanjem, dobit I;

t 0 ·D - potraživanja vezana za plaćanje poreza do stvarnog prijema sredstava za otpremljenu robu. Tipično je samo za računovodstvenu politiku računovodstva prodaje robe po otpremi. Kod politike obračuna prodaje robe po prijemu sredstava za otpremljenu robu ova vrijednost je jednaka nuli;

k 0 ·D - potraživanja u cijenama nabavke prodate robe.

t 0 = t S + t PDV (1- t S - k 0) + t I (1- t s - k 0) (1-t PDV) (5)

Ukupna poreska stopa proporcionalna prihodima od prodaje;

dakle,

C D \u003d C + k D D (6),

gdje je k D =k 0 +t 0 (7).

Dijeljenjem (1) sa (6) dobijamo izraz za profitabilnost

(8).

(8).

Vidimo da ako ![]() , ili

, ili

![]() (9),

(9),

tada povećanje potraživanja uz konstantno vrijeme obrta potraživanja dovodi do povećanja prinosa na uloženi kapital.

Sada, recimo, nejednakost (9) je zadovoljena i korisno je povećati iznos potraživanja. Međutim, ako se vrijeme obrta potraživanja T D ne promijeni, tada ćemo na kraju dostići maksimalan nivo potraživanja (obrta). Nadalje, Dobavljač će moći povećati D samo povećanjem T D , odnosno povećanjem vremena za koje se daje robni kredit (bilo za sve kupce, ili selektivno). Razmotrimo u kojim slučajevima će to biti od koristi.

Pretpostavimo da smo povećali vrijeme cirkulacije potraživanja sa T D0 na T D1. Istovremeno je povećan iznos potraživanja sa D 0 na D 1 . Da li je to korisno ili ne može se utvrditi zamjenom vrijednosti (D 0 ,T D0) i (D 1 ,T D1) u izraz (8) i poređenjem dvije dobijene vrijednosti profitabilnosti.

Na osnovu vrednosti (D 0 ,T D0) i (D 1 ,T D1) pokušaćemo da odredimo optimalnu vrednost vremena obrta potraživanja T Dopt. Zavisnost D=f(T D) aproksimiramo linearnom funkcijom:

D=a T D -b (10),

Gdje ![]()

Zamjenom izraza (10) u (8) dobijamo

(11),

(11),

gdje je e=I+k a T, f=k b T, g=C+k D b, h=k D a.

Analizirajući izraz (11), vidimo da ako b<0 (а значит и f<0), то увеличение T D приводит к уменьшению рентабельности. Иначе говоря, если увеличение времени оборота дебиторской задолженности приводит к небольшому увеличению дебиторской задолженности, то увеличивать дебиторскую задолженность не имеет смысла.

Razmotrimo sada slučaj kada b>0, odnosno povećanje vremena obrta potraživanja dovodi do značajnog povećanja iznosa potraživanja.

Razlikovanjem r u odnosu na T D , izjednačavanjem d r / dT D sa nulom i pronalaženjem iz ovog T D , dobijamo ![]() . Dakle, vidimo da čak i ako povećanje T D dovodi do značajnog povećanja D, i dalje postoji vrijednost T D , iznad koje je neisplativo povećavati vrijeme obrta potraživanja.

. Dakle, vidimo da čak i ako povećanje T D dovodi do značajnog povećanja D, i dalje postoji vrijednost T D , iznad koje je neisplativo povećavati vrijeme obrta potraživanja.

Imajte na umu da je promjena vremena na koje se odobrava robni kredit, u određenom smislu, ekvivalentna promjeni cijene robe. Povećanje ovog vremena, kao i smanjenje cijene robe, povećava obim prodaje. Suprotno tome, smanjenje vremena kašnjenja plaćanja za prodatu robu (kao i povećanje cijene) smanjuje obim prodaje. U oba slučaja postoje optimalne vrijednosti na kojima je profitabilnost maksimalna.

Sada na brojke. Neka je I=10 hiljada rubalja; D=100 hiljada rubalja;

T=20 kalendarskih dana - broj dana za koje se obračunava dobit;

T D =15 kalendarskih dana - realno vrijeme kruženja potraživanja. Ako se robni zajam izda na 10 kalendarskih dana, tada se zbog nesavjesnih dužnika ovo vrijeme može značajno povećati;

t s \u003d 0,05 - porezna stopa izračunata iz prihoda od prodaje - 4%;

t PDV =0,1667 - stopa PDV-a -16,67%;

t I =0,3 - stopa poreza na dohodak - 30%;

k 0 =0,5 - cijene nabavke i prodaje robe se razlikuju u prosjeku 2 puta;

k s =0,04 - Faktorska provizija 4% od prometa dobavljača;

S=150 hiljada rubalja;

Iz izraza (4) nalazimo k=0,212

Iz izraza (5) nalazimo t 0 =0,274

Iz izraza (7) nalazimo k D =0,774

Koristimo sada izraz (9): ![]()

Dakle, nejednakost (9) je jasno zadovoljena. To je sasvim razumljivo, budući da se dobit obezbjeđuje uglavnom na teret dužnika. To znači da ako ne promijenite T D, onda će ulaganje u potraživanja povećati profitabilnost. Međutim, povećanje potraživanja će dovesti do povećanja prometa, što će u konačnici povećati fiksne troškove (zapošljavanje novih radnika, povećanje stanarine itd.). Ovo će naglo smanjiti profit I i profitabilnost. Stoga je pri promjeni uvjetno fiksnih troškova povezanih s povećanjem (smanjenjem) prometa potrebno provjeriti profitabilnost korištenjem formule (8).

U stvarnom poslovanju, menadžeri prodaje često “žestočinu” borbe protiv dužnika zavise od dostupnosti robe u skladištu. Odnosno, ako u skladištu ima mnogo robe, onda se politika prema dužnicima ublažava, ali ako postoji manjak robe (ili se planira manjak), onda politika postaje stroža. Ovo je tipična greška. Ponašanje dužnika i dostupnost robe su apsolutno nepovezani. Postoji optimalna politika "rigidnosti" u odnosu na dužnike i optimalna zaliha robe u magacinu. Pokušaj povezivanja ovih faktora dovodi do neoptimalnosti ova dva faktora i kao rezultat toga do smanjenja prinosa na uloženi kapital. Prisustvo treće strane (Faktor) u odnosu između Isporučioca i Kupca donekle ublažava ozbiljnost navedenog problema.

6. Kredit ili faktoring

Naravno, ne može se reći da faktoring rješava sve probleme dobavljača. Mnogi potencijalni klijenti faktoring kompanija pokušavaju da uporede faktoring i kreditne operacije. Ovo je krajnje netačno poređenje, ali da bismo otklonili pitanja o razlikama između ova dva proizvoda, vrijedi citirati:

| Kredit | Faktoring |

| Kredit Banci vraća korisnik kredita | Faktoring finansiranje se otplaćuje iz novca koji plaćaju dužnici klijenta |

| Kredit se izdaje na određeno vrijeme | Faktoring finansiranje se isplaćuje za vrijeme odgode plaćanja |

| Kredit se vraća na datum koji je naveden u ugovoru o kreditu | Faktoring finansiranje se plaća na dan isporuke robe |

| Kredit je obično osiguran | Za finansiranje faktoringom nije potreban kolateral |

| Kredit se izdaje na unaprijed određeni iznos | Iznos stvarnog finansiranja nije ograničen i može se neograničeno povećavati kako obim prodaje klijenta raste. |

| Kredit se otplaćuje na unaprijed određen datum | Faktoring finansiranje se otplaćuje onog dana kada dužnik stvarno plati isporučenu robu |

| Da biste dobili kredit, potrebno je sastaviti ogroman broj dokumenata | Faktoring finansiranje se plaća automatski uz predočenje otpremnice i računa |

| Otplata kredita ne garantuje novi. | Faktoring finansiranje se nastavlja na neodređeno vrijeme |

| Troškovi plaćanja kamate na bankarski kredit obračunavaju se u okviru diskontne stope Centralne banke Ruske Federacije + 3% | Trošak provizije faktoringa obračunava se na cijenu koštanja u cijelosti |

| Prilikom davanja kredita, pored prenosa novca, Banka zajmoprimcu ne pruža nikakve usluge | Faktoring finansiranje je praćeno upravljanjem potraživanjima |

Kada se faktoring poslovanje odražava u bilansu stanja preduzeća, treba imati na umu da u skladu sa „Uredbom o sastavu troškova proizvodnje i prodaje proizvoda (radova, usluga) uključenih u nabavnu vrednost proizvoda (radova, usluga) i o postupku generisanja finansijskih rezultata koji se uzima u obzir pri oporezivanju dobiti” od 05.08.98. (klauzula 2. y) treba pripisati troškovima u vezi sa prodajom proizvoda, troškovima plaćanja „... bankarskih usluga za sprovođenje u skladu sa zaključenim ugovorima trgovinskih i komisionih (faktoring) i drugih sličnih poslova”. Faktoring transakcije su transakcije koje podliježu porezu na dodatu vrijednost (dopis Državne poreske službe i Ministarstva finansija Ruske Federacije od 7. avgusta 1992. br. VZ-6-05 (251.70). Shodno tome, provizija faktoringa uključuje PDV, pa klijent faktoring kompanije ima pravo na prebijanje plaćenog poreza prilikom prenosa primljenog PDV-a u budžet.

U međunarodnoj praksi veliki dio faktoring poslova čine specijalizirane filijale ili podružnice banaka i drugih institucija kreditno-finansijskog sektora, tu su i faktoring kompanije u vlasništvu velikih industrijskih kompanija i transnacionalnih korporacija.

U ovom trenutku, pružanje usluga faktoringa na teritoriji Ruske Federacije uglavnom obavljaju kreditne institucije. To je zbog činjenice da je gl. 43 Građanskog zakonika Ruske Federacije, čl. 825 utvrđuje: „Kao finansijski agent, ugovore o finansiranju protiv ustupanja novčanog potraživanja mogu zaključivati banke i druge kreditne organizacije, kao i druge komercijalne organizacije koje imaju dozvolu (licencu) za obavljanje djelatnosti ove vrste.“ Procedura za dobijanje dozvola (licenci) se ne odražava ni u jednom regulatornom aktu. Konkurencija u bankarskom poslovanju je sada izuzetno zaoštrena. Klijent banke, mali i srednji, u njoj želi da vidi ne samo visokotehnološki centar za gotovinu i obračun, već i poslovnog partnera, finansijskog posrednika i konsultanta. Kreditne institucije ne mogu a da ne odgovore na novonastale tržišne uslove i reaguju univerzalizacijom svojih aktivnosti. U Rusiji je uvođenje faktoringa počelo 1988. godine kao eksperiment Promstroybank i Zhilsotsbank SSSR-a. Zbog potpunog odsustva bilo kakve metodološke literature u to vrijeme i nemogućnosti pristupa svjetskom iskustvu, suština ove usluge bila je donekle iskrivljena. Samo dospjela potraživanja su ustupljena faktoring odjelima, ugovor je zaključen i sa dobavljačem i sa kupcem, a dobavljaču je garantovano plaćanje kreditiranjem kupca. Usluge faktoringa su bile jednokratne transakcije bez pružanja seta usluga osiguranja, informacija, računovodstva i savjetovanja, koje podrazumijeva faktoring.

Zaključak

Faktoring ruske ekonomske aktivnosti pojavio se ne bez razloga. Njegovi objektivni preduslovi bili su najakutnije poteškoće s proračunima, nedostatak "živog" novca.

Razvoj poslovanja u različitim sektorima privrede (prehrambena, laka, farmaceutska, naftna, automobilska industrija), posebno poslednjih godina, dovodi do povećanja konkurencije na tržištu. Mnoga preduzeća moraju imati dovoljno visoke konkurentske prednosti (logistika, prodaja, prednosti u pogledu cijene i kvaliteta itd.) za održivi razvoj i poslovni prosperitet. Glavni igrači na tržištu diktiraju svoje uslove za potrošnju roba i usluga (odobrenje i povećanje odgoda plaćanja, poboljšanje strukture prodaje). Kompanije sa dovoljno širokim planovima razvoja mogu povećati prodaju robe tako što će svojim kupcima omogućiti robni kredit ili odloženo plaćanje po povoljnim uslovima (najduži rok, maksimalni iznos, minimalna potrebna dokumentacija i mala marža), što dovodi do problema sa nedostatkom sopstvenih obrtnih sredstava .

Kompanije koriste različite izvore dopune obrtnih sredstava, uključujući niz kreditnih proizvoda: prekoračenje po računu, kratkoročno, srednjoročno pozajmljivanje, faktoring, kreditiranje uz ustupanje novčanog potraživanja. Preduzeća po pravilu koriste kredite u slučaju nedostatka obrtnih sredstava za obavljanje svoje djelatnosti.

Faktoring kao proizvod je tražen od strane preduzeća u slučaju kada treba da poveća trenutni obim prodaje svojih proizvoda. Ova vrsta finansiranja ne rešava nikakve lokalne materijalne probleme preduzeća, ali rešava jedan od glavnih problema – problem efikasnog marketinga proizvoda.

Naravno, za to je potrebno koristiti usluge kompanije koja će preuzeti finansiranje isporuka, osiguranje rizika neplaćanja sa strane kupca i sam rad sa kupcima, a posebno kontrolu blagovremenosti. naplate itd. U interesu klijenata je da ima više ovakvih kompanija i banaka, kako bi tržište za ove usluge.

Dakle, prilično je teško stvoriti brzorastuće tržište faktoringa u našoj zemlji. No, mnoge banke danas smišljaju sve vrste alternativnih proizvoda, čiji je krajnji cilj stjecanje konkurentske prednosti i zadovoljenje potreba klijenata ne samo u svom tekućem poslovanju, već iu financiranju brzog rasta poslovanja, što je teško. postići konvencionalnim kreditiranjem.

Bibliografija

1. Transakcije sa povezanim licima: međunarodna nadzorna praksa "Upravljanje u kreditnoj instituciji", 2006, br.

2. Portret potrošača bankarskih kredita "Banking Retail", 2006, br.

3. Preduslovi za nastanak krize problematičnih kredita "Kreditiranje banaka", 2006, br.

4. Neka pitanja privođenja administrativnoj odgovornosti za nepropisno oglašavanje bankarskih usluga "Pravni rad u kreditnoj instituciji", 2006, br.

5. Pismo Centralne banke Ruske Federacije br. 181-T i njena usklađenost sa MSFI "Primjena međunarodnih standarda finansijskog izvještavanja MSFI u kreditnoj instituciji", 2006, br. 2

6. Računovodstvo REPO transakcija u kreditnim institucijama Nastavak "Oporezivanje, računovodstvo i izvještavanje u poslovnoj banci", 2006, br.

7. Tehnološka politika kao neophodan element strategije savremene banke "Menadžment u kreditnoj organizaciji", 2006, br.

8. Revizija finansijskih izvještaja kreditnih institucija u skladu sa MSFI "Primjena međunarodnih standarda finansijskog izvještavanja MSFI u kreditnoj instituciji", 2006, br. 1

9. Metodologija obračuna kredita u skladu sa MSFI "Primjena međunarodnih standarda finansijskog izvještavanja MSFI u kreditnoj instituciji", 2006, br. 1

U većini industrija faktoring se može koristiti kao izvor finansiranja preduzeća. Uostalom, za dobavljače - ovo je način da se riješe nedostatka obrtnog kapitala i gotovinskih praznina, a za kupce - mogućnost odgode plaćanja na potrebno vrijeme.

Najčešće se kao glavni izvor finansiranja aktivnosti preduzeća koristi komercijalni kredit, poznatiji kao odloženo plaćanje. Ali davanjem takvog kredita, mnogi dobavljači se suočavaju sa nedostatkom obrtnog kapitala i novčanim nedostatkom. Za kupce je glavni problem nemogućnost odlaganja plaćanja na vrijeme koje im je potrebno. Ovdje se može razmotriti faktoring kao izvor finansiranja preduzeća.

Klasični proizvod predviđa finansiranje dobavljača na osnovu ustupanja potraživanja kupcu za isporuku dobara (radova, usluga) sa odloženim plaćanjem. Glavni cilj dobavljača u ovom slučaju je da dobije finansiranje kako bi mogao da obezbedi komercijalni kredit svojim kupcima. Ako je kupac zainteresiran da dobije odgodu od prodavca, može koristiti obrnutu uslugu tzv. kupovina (obrnuti) faktoring.

Interakcija strana pri korištenju faktoringa kupovine sastoji se od nekoliko faza.

- Trojni ugovor se zaključuje između faktora, prodavca i kupca.

- Dobavljač isporučuje robu (ili pruža usluge) kupcu u skladu sa ugovorom o nabavci.

- Ustupanje prava na novčana potraživanja od strane dobavljača faktoru i prijenos na njega otpremnih dokumenata koji potvrđuju činjenicu isporuke ili pružanja usluga.

- Faktor plaća dobavljaču finansiranje u iznosu od 100 posto iznosa isporuke.

- Nakon isteka roka navedenog u ugovoru, kupac plaća faktoru punu cijenu robe (radova, usluga).

Faktoring i njegove finansijske karakteristike

Po ugovoru o kupovini faktoringa, dobavljač dobija 100% finansiranje (kod klasičnog faktoringa finansiranje ne prelazi 90%) bez prava regresa, odnosno ako kupac ne plati, faktor ne može podneti tužbu prema dobavljaču. Takva faktoring šema pruža zaštitu od rizika neplaćanja, ona ostaju sa faktorom. Dobavljači koji rade sa ovom drugom stranom mogu se pridružiti poslu prema ugovoru o kupovini faktoringa prema pojednostavljenoj šemi.

Ako dobavljač ne mora dopuniti obrtna sredstva odmah nakon isporuke, može koristiti garanciju plaćanja od faktora. Sredstva će biti isplaćena tačno na dan prestanka odlaganja, što će omogućiti kompaniji da ne poremeti svoj finansijski ciklus i da istovremeno ne preplati privučeno finansiranje.

Najvažnija prednost obrnutog faktoringa za kupca je mogućnost da od faktora dobije odloženo plaćanje veće od onoga što je dao dobavljač. Još jedan plus je što vam tripartitni ugovor omogućava da s njim podijelite troškove u bilo kojem prikladnom omjeru, ovisno o tome ko je više zainteresiran za primanje usluga faktoringa.

Kako izračunati troškove faktoring usluga

Naknada za uslugu faktoringa može se rasporediti između dobavljača i kupca, na primjer, po sljedećem principu: proviziju za prvih 60 dana kašnjenja plaća dobavljač, a za naredni period - kupac. Ova mogućnost je utoliko važnija, jer usluge faktoringa nikako nisu jeftine.

Cijena faktoring usluga uključuje nekoliko vrsta provizija:

- za obradu dokumenata koji potvrđuju činjenicu isporuke ili pružanja usluga. Ovo je obično fiksni iznos;

- za vođenje računa potraživanja. Naplaćuje se kao procenat iznosa ustupljenih potraživanja;

- za obezbjeđivanje sredstava u okviru usluga faktoringa. Izračunato kao procenat iznosa obezbeđenih sredstava za svaki dan korišćenja sredstava;

- za dodatno odloženo plaćanje. Plaća kupac u iznosu procenta iznosa tekućeg duga na ustupljeno novčano potraživanje za svaki dodatni dan kašnjenja.

Na troškove faktoring usluga utiču i pojedinačni parametri transakcije, kao što su period korišćenja od strane kupca dodatne odgode, iznos mjesečnog otplaćenog duga i finansijsko stanje organizacije. Za velike i pouzdane kompanije koje nastupaju kao kupci u transakciji obrnutog faktoringa uslovi će biti povoljniji nego za male kompanije dobavljača u regresnom faktoringu. Raspon stopa za obrnuti faktoring na ruskom tržištu je prilično širok i trenutno se kreće od 18 do 24 posto godišnje, što je mnogo više nego za kredite.

Efikasnost faktoringa u preduzeću

Za procjenu efikasnosti obrnutog faktoringa, izračunajte trošak pokrivanja gotovinskih praznina, trošak odgođenog plaćanja od dobavljača. Odredite optimalni grejs period plaćanja i uporedite sa trenutnim. Bolje je razraditi shemu obrnutog faktoringa s glavnim dobavljačem, a zatim je ponuditi drugim ugovornim stranama.

Mehanizam faktoringa kao metoda finansiranja ruskih preduzeća nije dostupan svima, faktoring kompanije nameću niz zahtjeva za finansijski položaj i solventnost ugovornih strana. Prilikom zaključivanja transakcije obrnutog faktoringa posebna pažnja se poklanja analizi finansijsko-ekonomskih aktivnosti kupca. Za utvrđivanje finansijske stabilnosti i solventnosti koriste se standardne metode kreditne analize. Uzimaju se u obzir indikatori kao što su obim prihoda, finansijski rezultat. Osim toga, analizira se niz specifičnih parametara, na primjer, kao što su likvidnost kupljenih proizvoda, odnos između kupca i dobavljača, trajanje i kvalitet njihove saradnje.

Prije sklapanja transakcije faktor se također mora uvjeriti u pouzdanost dobavljača, jer postoje situacije kada se zahtjevi za isporuku prenose nazad na njega, na primjer, kada kupac vrati nekvalitetan proizvod.

Opseg kupovine faktoringa uključuje gotovo svaku industriju. Ovaj proizvod koriste, posebno, maloprodajni lanci, koji na taj način sebi obezbeđuju maksimalno kašnjenje. Za proizvodne kompanije, kupovina finansijskog faktoringa omogućava im da dobiju komercijalni zajam od svojih dobavljača, pokriju nastali gotovinski jaz i izmire svoje obaveze na vrijeme. U brojnim industrijama, upotreba ovog alata za finansiranje takođe može omogućiti kompaniji da stekne konkurentske prednosti.

Faktoring u praksi ruskih preduzeća

Lično iskustvo

Alexey Zholob,

direktor trgovačke kuće "Nautilus"

U ribarstvu, kojim se bavimo dugi niz godina, primjena obrnutog faktoringa ima zanimljiv učinak. Mnogi ljudi znaju da se neke vrste ribe love samo jednom godišnje, a kako bi se osigurala maksimalna isplativost prodaje, potrebno je istovremeno nabaviti toliki obim proizvoda koji bi bio dovoljan za prodaju tijekom cijele godine. Ranije su to mogle priuštiti samo velike kompanije koje su imale pristup dugoročnom finansiranju. Kupovina faktoringa omogućava im da se takmiče. Koristeći ga, povećali smo prodaju za 20 posto. Možemo sebi priuštiti prodaju proizvoda sa maksimalnom zaradom, birajući za to trenutak kada se na tržištu razvije povoljna situacija. Osim toga, oslobodili smo sredstva koja su iskorištena za otvaranje mreže maloprodajnih objekata.

Mihail Horošev,

Zamenik finansijskog direktora fabrike ormara "RONIKON"

Kupovina faktoringa je jedan od alata za finansiranje tekućih aktivnosti naše kompanije. Razmatranje zahtjeva od strane faktora trajalo je oko mjesec i po dana, sam proces je bio sličan redovnom zahtjevu za kredit bilo koje banke, tako da nije izazivao posebne poteškoće. Određeni problem predstavljala je koordinacija šeme rada sa dobavljačima - najvećim dijelom zbog promjena u kalkulacijama, budući da je plaćanje dolazilo od faktora i postojala je potreba za međusobnim kompenzacijama. Tok dokumenata je također morao biti posebno koordinisan – uprkos razvoju digitalnih tehnologija, obezbjeđivanje originala koji potvrđuju dostavu dokumenata bio je obavezan zahtjev faktora. Vrijedi napomenuti visoku cijenu faktoringa u odnosu na druge izvore financiranja, pa se prikladnost njegovog korištenja utvrđuje u svakom konkretnom slučaju.

Korišćenje faktoringa za kupovinu omogućilo je fleksibilnije upravljanje potraživanjima, brzo povećanje stvarnih odgoda plaćanja i neopterećenje imovine kompanije dodatnim kolateralom. Pravilna upotreba ovog alata takođe može doneti koristi kompaniji, na primer, ako je dobavljač spreman da obezbedi popust pri prelasku sa odloženog plaćanja na uslove poravnanja nakon otpreme, tada ušteda kompanije na ovom popustu može premašiti njene troškove faktoringa - u ovom slučaju faktor plaća kod dobavljača odmah nakon isporuke, dobijate popust, a faktor već plaćate za kašnjenje.

Lipaeva Elena Evgenievna

Fakultet za ekonomiju i menadžment, Filijala Federalne državne budžetske obrazovne ustanove visokog stručnog obrazovanja "Nacionalni istraživački univerzitet "MPEI" u Smolensku, Rusija

Napomena: članak se bavi faktoringom i drugim oblicima finansiranja poslovanja, kao i poteškoćama sa izvorima kredita za srednja i mala preduzeća. Predložene su opcije za otklanjanje ovih problema, a razmotrena je i mogućnost korišćenja faktoringa kao finansijske i kreditne usluge za mala preduzeća.

Ključne riječi: faktoring, forfeting, franšiza, kreditiranje

Faktoring i drugi oblici finansiranja poslovanja

Lipaeva Elena E.

Fakultet za ekonomiju i menadžment, podružnica proračunske obrazovne institucije visokog stručnog obrazovanja federalne vlade "Nacionalni istraživački univerzitet" MEI" u Smolensku, Rusija

Sažetak: U članku se govorilo o faktoringu i drugim oblicima finansiranja poslovanja, kao io poteškoćama sa izvorima kreditiranja malih i srednjih preduzeća. Predložene su opcije za rješavanje ovih pitanja, kao i razmatrana perspektiva korištenja faktoringa kao finansijske i kreditne usluge malim preduzećima.

Ključne riječi: faktoring, forfeting, francuz, kreditiranje

Faktoring - kao ekonomska kategorija, je vrsta trgovinskih i komisionih poslova u kojima banka ili specijalizovana faktoring organizacija otkupljuje novčana potraživanja dobavljača prema kupcu i sprovodi naplatu njegovih potraživanja.

Razumevanje ekonomske suštine faktoringa povezano je sa razumevanjem njegovog mesta u sistemu drugih oblika finansiranja poslovanja.

Operacija slična direktnom izvoznom faktoringu je forfeting, koji se odnosi na pozajmljivanje izvozniku kupovinom komercijalnih zapisa koje je prihvatio uvoznik bez prava regresa prodavcu. Zapravo, forfeting se može posmatrati kao način da se refinansira komercijalni zajam u spoljnoj trgovini.

Sličnosti i razlike između izvoznog faktoringa i forfetinga prikazane su u tabeli 1:

Tabela 1 - Poređenje izvoznog faktoringa i forfetinga

|

sličnost |

Razlike |

||

|

Kredit koji se daje u robnoj formi transformiše se iz komercijalnog u bankarski; U odnosu između dobavljača i kupca pojavljuje se treća strana; Dobavljač je izuzet od funkcija koje se ne odnose na proizvodnju; Rizici dobavljača su smanjeni; Visoki troškovi operacija. |

osnove |

Izvozni faktoring |

forfaiting |

|

Kratkoročno kreditiranje (90-180 dana) |

Srednjoročni krediti (od 6 mjeseci do 5-8 godina) ili dugoročni krediti (do 11 godina) |

||

|

Faktor preuzima dio rizika izvoznika |

Svi rizici izvoznika prelaze na forfaitera |

||

|

Priroda operacije |

Pretpostavlja stalnu komunikaciju između strana i postojanje sveobuhvatnog sistema usluga |

To je jednokratna operacija povezana sa prikupljanjem sredstava u okviru određenog dokumenta |

|

|

Priroda zahtjeva |

Dužnik ima pravo potraživanja prema dobavljaču, prema faktoru |

Dužnik nema pravo potraživanja od forfater |

|

Treba istaći još jednu osobinu forfetinga - prisustvo sekundarnog tržišta na kojem je moguća preprodaja kupljenih komercijalnih zapisa. Ali takvo tržište još ne postoji u Rusiji. Trenutno se mogu razmatrati samo pojedinačne takve transakcije. To je zbog nespremnosti banaka da prihvate srednjoročne rizike zemalja u razvoju, a za rizike razvijenih zemalja postoji velika konkurencija po pitanju stopa. Glavni igrači na tržištu forfetinga u Rusiji su strani forfeteri: Londonska kompanija za forfeting, koja ima predstavništvo u Moskvi, njemačka banka WestLB, koja ima svoju podružnicu WestLB Vostok.

Često se faktoring poistovećuje sa bankarskim kreditom, što nije tačno. Uporedite faktoring i kreditiranje. Poređenje je prikazano u tabeli 2.

Tabela 2 – Poređenje faktoringa i kreditiranja

|

Kriterijumi |

Faktoring | |

|

subjekti |

Banka ili specijalizovana kompanija, dobavljač, kupac |

Banka, klijent |

|

Vrijeme finansiranja |

Rok stvarnog odloženog plaćanja (90-180 kalendarskih dana) |

fiksni termin |

|

Uslovi otplate |

Dan stvarne uplate od strane dužnika za isporučenu robu |

unapred dogovorenog dana |

|

Uslovi plaćanja |

Dan isporuke robe |

Dan određen ugovorom o kreditu |

|

Uslovi korištenja |

Neograničeno |

Otplata kredita ne garantuje novi. |

|

Način otplate |

Od novca primljenog od dužnika kupaca |

Zajmoprimac je vratio banci |

|

Sigurnost |

Nije potrebno. Bitan je samo istorijat rada klijenta sa njegovim dužnicima |

Izdaje se uz garanciju i omogućava promet po tekućem računu, adekvatan iznosu kredita |

|

Neograničeno i može se povećati kako raste obim prodaje klijenta |

Izdaje se za unaprijed određeni iznos |

|

|

Nagrada |

Zavisi od iznosa duga koji se prenosi na finansijskog agenta |

Kamata na kredit |

|

Decor |

Faktoring finansiranje se plaća automatski uz predočenje otpremnice i računa |

Zahtijeva mnogo papirologije |

|

Pratnja |

Informativne, računovodstvene, konsultantske, pravne i druge usluge, upravljanje potraživanjima |

Obavezni prelazak zajmoprimca na obračun i gotovinske usluge u banci |

Podaci u tabeli pokazuju da su finansijski proizvodi koji se razmatraju usmjereni na zadovoljavanje različitih potreba provajdera na različite načine. Jedina zajednička stvar je suština operacije - finansiranje.

Poznavanje ovih odredbi omogućiće efikasnije korišćenje alata koje nudi tržište finansijskih usluga, kompetentno upravljanje finansijama privrednog subjekta.

U sadašnjoj fazi izdvaja se kreditiranje po ugovoru tipa franšize - oblik odnosa između velikih i malih preduzeća, kada firma prosečne veličine dobija pomoć od industrijske ili trgovačke transnacionalne kompanije u vidu gotovinskog zajma, lizinga, faktoring.

Trenutno je faktoring sredstvo povećanja likvidnosti imovine i obrta sredstava preduzeća, prvenstveno malih i srednjih. Ova preduzeća, doprinoseći stabilizaciji potrošačkog tržišta i tržišta rada, ubrzanju razvoja i uvođenju tehničkih inovacija u proizvodnju, oživljavanju izvoznih aktivnosti, tradicionalno imaju poteškoća sa izvorima kredita. Čini se da je to zbog sljedećih razloga:

Prvo, za njih se povećava nedostupnost uobičajenih tržišta kapitala i tržišta novca, zbog čega se povećava njihova potreba za kratkoročnim i bankarskim kreditima, privučenim za popunu obrtnog kapitala. Izdavanje hartija od vrijednosti za male iznose je prilično skup poduhvat za takva preduzeća, a tržište takvih hartija od vrijednosti je znatno uže u odnosu na finansijske instrumente većih hartija od vrijednosti;

Drugo, diskriminacija u davanju bankarskog kredita - od njih se traži da daju velike garancije. Zbog činjenice da ova kategorija zajmoprimaca ima upitnu kreditnu sposobnost, za kreditne institucije je neisplativo da u potpunosti podmiruju potrebe malih preduzeća u kreditima, posebno za male iznose i za rizične aktivnosti;

Treće, visoka cijena zaduživanja za mala preduzeća.

Četvrto, finansijske poteškoće u izvozu proizvoda, uključujući: kreditiranje i odloženo plaćanje; registracija posebnih dokumenata za izvoz proizvoda; nedostatak potrebnih informacija o stranim tržištima; potreba da proizvod ispuni druge zahtjeve osim internih; nedostatak predstavljanja u inostranstvu; povećanje troškova i smanjenje profitabilnosti.

Sljedeći faktori će uticati na aktiviranje banaka u oblasti kreditiranja malih preduzeća:

Visok nivo konkurencije u segmentima servisiranja velikih pravnih lica i potrošačkog kreditiranja, što dovodi do nižih marži uz rastuće rizike. Sve veća atraktivnost ovog područja je zbog činjenice da su troškovi zaduživanja za srednja i velika preduzeća znatno niži nego za mala, dok se rizici u ovim sektorima razlikuju u znatno manjoj mjeri;

Želja banaka za diversifikacijom kreditnog portfelja. Ovo olakšava veliki broj malih zajmoprimaca;

Državni interes za pitanje razvoja malog biznisa. Ali u isto vrijeme, mnoge finansijske institucije koje aktivno rade sa malim preduzećima registrovanim kao pravna lica odbijaju da kreditiraju individualne preduzetnike.

U tom smislu, obećavajuće je korištenje različitih netradicionalnih vrsta finansijskih i kreditnih usluga za mala preduzeća, uključujući lizing i faktoring.

Efikasnost faktoringa kao sredstva finansiranja malih preduzeća određena je činjenicom da kompanija ne samo da stekne dobru reputaciju, već može računati i na popust za trenutnu naplatu, obično u iznosu od 2-3% od iznosa uplate. . Faktoring je, sa svojim širokim i fleksibilnim spektrom usluga, jedan od najatraktivnijih oblika kreditiranja kako domaćih tako i izvoznih aktivnosti malih i srednjih preduzeća, koji im omogućava ulazak u konkurentsku situaciju sa minimalnim početnim kapitalom.

Ipak, faktoring je privlačan većini korporacija, bez obzira na veličinu njihovog poslovanja. Omogućava malim preduzećima da dobiju finansiranje bez kolaterala. Srednja preduzeća u faktoringu privlače se osiguranjem rizika i administracijom potraživanja. Za velika preduzeća, faktoring vam omogućava da "počistite" saldo - da smanjite potraživanja bez povećanja obaveza. Ovo je posebno važno ako kompanija planira privući investitore. Osim toga, za velika preduzeća, pitanje oslobađanja od potraživanja je uvijek relevantno.

Bibliografija:

- Raizberg B.A., Lozovsky L.Sh., Starodubtseva E.B. Savremeni ekonomski rečnik. M., 2008, S. 436

- Kuryshev D. V., Steshina M. O. Forfeting – nove granice u uslovima krize. Iskustvo japanske banke u Rusiji // Međunarodno bankarstvo 2009. br. 3; Bryukov VG Forfeting i njegova primjena u vanjskoj trgovini: mehanizam i tehnologija // Međunarodno bankarstvo. 2011. br. 4; Rannih N. A. Forfeting: izgledi i problemi // Međunarodno bankarstvo. 2005. br. 4; Gumanov K. Transakcija mimo zakona // Financije. br. 35, 26. septembar - 2. oktobar 2006.

- Vaulina Y. Donio dugove - uzeo novac // Stručnjak - Volga. 24. septembar 2007. br. 35; Bez kolaterala i kredita // "SmartMoney" / 01.09.2008. br. 32; Logvinov M. Kredit povjerenja // Društvo. 5. decembar 2011. br. 45; Velikanova O. Apetit se vraća // Ekspert sjeverozapad.: lipanj 2011. br. 2; Logvinov M. Faktor regresije // Društvo. 31. oktobar 2011. br. 40.

Faktoring je relativno nov vid usluge finansiranja, namenjen prvenstveno novim malim i srednjim preduzećima. Oni su angažovani u specijalnim faktoring firmama koje su usko povezane sa bankama ili su njihove podružnice. Trenutno, faktoring poslovanje doživljava svoj preporod u vezi sa problemima neplaćanja koji se javljaju između preduzeća. Osnovni princip ovih poslova je da faktoring kompanija otkupljuje od svojih klijenata njihova potraživanja prema klijentima iu roku od 2-3 dana isplate 70-90% potraživanja u vidu avansa, klijent dobija preostalih 10-30 % nakon isplate njegovih potraživanja od strane isplatioca. Istovremeno, provizija i kamata na obezbeđeno finansiranje se zadržavaju po prijemu sredstava za plaćanje ustupljenog potraživanja.

Koncept faktoringa podrazumeva kupovinu trgovinskih dugova dobavljača robe uz preuzimanje obaveza za naplatu istih i rizik neplaćanja. Faktoring je skup usluga finansiranja i naplate potraživanja sa naknadnim mogućim informacijama, osiguranjem, računovodstvom, konsaltingom i pravnom podrškom za klijenta. Ekonomska efikasnost faktoringa se očituje u tome što omogućava povećanje likvidnosti imovine kompanije, obrta njenog kapitala, a time i profitabilnosti njenih aktivnosti. U većini slučajeva, dobavljač je zainteresiran za smanjenje gotovinskih praznina uzrokovanih isporukama na bazi otvorenog računa. Faktoring usluga je najkraći način za rješavanje ovog problema, jer faktor ima mogućnost da plati avans u iznosu do 85% od iznosa prihvaćene fakture na dan kada mu se predaju dokumenti za savršenu isporuku. . Preostalih 15% se prenosi na dobavljača po prijemu uplate od dužnika, umanjeno za faktorsku naknadu, koja se sastoji od naknade za uslugu i naknade za finansiranje, ako je predviđena. Prva komponenta provizije se naplaćuje u obliku % (1,0% - 3,5%) od prometa dobavljača, što zavisi od toga koliko širok spektar usluga faktor pruža. Drugi odražava trošak kreditnih resursa koji se koriste za avansna plaćanja. Tipično, provizija faktoring kompanije za obezbjeđivanje sredstava klijentu je kamatna stopa za svaki dan od trenutka isplate prijevremene uplate do dana prijema odgovarajućih sredstava na račun faktora, a ova stopa je viša od stope za komercijalne krediti. Prisustvo regresa (zahtjev za povrat dobavljaču) donekle smanjuje troškove faktoring usluga.

Faktoring je nezamjenjiv financijski alat za mala i srednja preduzeća, jer olakšava pristup izvorima financiranja, omogućava koncentrisanje na probleme vođenja i razvoja poslovanja te omogućava smanjenje fiksnih troškova za obračun prodaje, održavanje i pravovremeno prikupljanje DZ-a ili ih se potpuno riješiti. Upotreba faktoringa omogućava preduzećima da smanje troškove održavanja posebnih finansijskih jedinica i povećaju efikasnost finansijskih usluga prenošenjem svojih funkcija na posebne strukture. Komercijalne banke nude niz finansijskih usluga u zamjenu za prijenos novčanih potraživanja klijenata na banke.

Dakle, glavne funkcije faktoringa su: zaštita interesa dobavljača finansiranjem njegovih tekućih aktivnosti; kontrolu nad datim komercijalnim kreditom, uključujući prijem sredstava od dužnika; vođenje relevantnih računovodstvenih operacija; zaštita kreditnog rizika.

U Rusiji, faktoring poslove banke obavljaju od 1988.

Faktoring može biti otvoren i zatvoren. Kod otvorenog faktoringa, dužnik obavještava da je faktor uključen u transakciju i vrši uplate na njegov račun, čime ispunjava svoje obaveze iz ugovora o nabavci. U ovom slučaju postoji tripartitna forma ugovora. U slučaju zatvorenog faktoringa, dužnik nije upoznat sa postojanjem ugovora o uslugama faktoringa i nastavlja da vrši plaćanja dobavljaču, koji ih, zauzvrat, šalje faktoru. Trenutno, upotreba zatvorenog faktoringa dovodi do naglog povećanja rizika faktora, budući da Poglavlje 43 Građanskog zakonika Ruske Federacije kaže: „dužnik je dužan da izvrši plaćanje finansijskom agentu, pod uslovom da je primio pismeno obavještenje klijenta ili finansijskog agenta o ustupanju novčanog potraživanja ovom finansijskom agentu i obavještenje navodi novčano potraživanje koje treba naplatiti i precizira finansijskog agenta kome će se izvršiti isplata.” Prodaja DZ-a može biti sa pravom regresa, odnosno povratnom tužbom prema dobavljaču, ili bez njega. Prisustvo regresa znači da u slučaju neprimanja plaćanja od dužnika nakon određenog vremenskog perioda, faktor postavlja zahtjeve od dobavljača da plati dug. Regresni faktoring prema klijentu smanjuje rizik banke, dok faktoring bez regresa prema klijentu ograničava proizvođača od rizika neplaćanja. Kombinacijom različitih vrsta faktoringa postiže se maksimalno zadovoljenje interesa faktora i njegovog klijenta.

Faktoring je jedan od izvori finansiranja preduzeća. Podsjetimo da je usluga faktoringa usluga koja sadrži najmanje dvije od sljedeće četiri operacije:

-

finansiranje dobavljača;

-

vođenje evidencije potraživanja;

-

naplata potraživanja;

-

zaštita dužnika od insolventnosti.

Najprogresivnije faktoring kompanije pružaju niz usluga: pravnu podršku u formalizaciji odnosa sa izvođačima; izgradnja efikasnog sistema prodaje; optimizacija tokova informacija. Odnosno, ne daju toliko kredite kompaniji koliko povećavaju njenu profitabilnost, u suštini se u kompaniji pojavljuje novi komercijalni direktor.

Mala preduzeća zainteresovana su za smanjenu verziju faktoringa, a to je kredit osiguran potraživanjima. Finansiranje takvih kompanija povezano je sa prilično visokim rizikom, a pružanje usluga faktoringa malim preduzećima uglavnom obavljaju male komercijalne banke.

Faktoring vam omogućava da produktivnije koristite kapital i pratite novčane tokove.

Slične informacije.

Uvod 3

1. Vrste faktoringa 5

2. Analiza boniteta kupca 6

3. Zatvoreni i otvoreni faktoring 7

4. Prednosti faktoringa 10

5. O potraživanjima 13

6.Kredit ili faktoring 19

Zaključak 22

Reference 24

Uvod

Faktoring je, kao i mnogi drugi finansijski instrumenti, u Rusiju došao sa Zapada. Ova engleska riječ faktoring dolazi od faktor (factor) - komisionar, agent, posrednik, a označava otkup potraživanja Isporučioca dobara (usluga) uz preuzimanje obaveza da ih naplati i rizik neplaćanja. Dobavljač prodaje potraživanja (potraživanja), odnosno iznose koje kupci duguju firmi, specijalizovanoj finansijskoj instituciji-faktoring kompaniji, koja se zauzvrat zove Faktor. Razlika između Faktora i drugih agenata, na primer, od cesionara je u tome što on preuzima dug, odnosno dobavljač gubi vlasništvo nad potraživanjima.

Ekonomska strana faktoringa se manifestuje u tome što omogućava povećanje likvidnosti imovine preduzeća, kao i obrta kapitala, a time i profitabilnosti preduzetnika. Najveća relevantnost, prema zapadnim stručnjacima, je za mala i srednja preduzeća. Upotreba faktoringa u mnogim slučajevima omogućava preduzećima da smanje troškove održavanja posebnih finansijskih usluga, povećavajući efikasnost finansijskih usluga prenošenjem ovih funkcija na specijalizovana preduzeća, gde su takve aktivnosti obično efikasnije zbog visokog stepena racionalizacije.

Ako faktoring procjenjujemo u smislu mogućnosti koje otvara, onda se u sadašnjim uslovima faktoring u širem smislu smatra važnim oruđem savremenog menadžmenta, posebno u pogledu finansiranja i upravljanja preduzećem, kao i upravljanja rizicima.

U zemljama sa razvijenom tržišnom ekonomijom i finansijskom infrastrukturom, faktoring kompanije ili komercijalne banke koje se bave ovom djelatnošću nude svojim klijentima prilično raznovrstan spektar finansijskih usluga, uslovljenih prijenosom njihovih novčanih potraživanja od strane potonjih.

Danas se faktoring pretežno definiše kao pravni odnos između finansijskog agenta (faktora) i preduzeća koje prodaje robu ili usluge („kupac“), prema kojem faktor kupuje kupčevo potraživanje (sa ili bez prava da potraživanja od kupca). ) i u vezi sa ovim dugom kontroliše date kredite, a takođe vodi računovodstvo trgovinskih poslova klijenta. Dakle, faktoring ima sljedeće glavne funkcije:

1) vođenje relevantnih računovodstvenih poslova;

2) kontrolu datog komercijalnog kredita, uključujući i prijem uplata;

3) zaštita od kreditnih rizika (u slučaju faktoringa „bez prometa“);

4) finansiranje tekućih aktivnosti klijenta.

1. Vrste faktoringa

Faktoring je vrsta trgovinsko-komisionog poslovanja, koja uključuje naplatu potraživanja, pozajmljivanje obrtnih sredstava, garancije kreditnog i valutnog rizika, kao i informatičku, osiguravajuću, računovodstvenu, konsultantsku i pravnu podršku Dobavljača.

U zavisnosti od dostupnosti funkcije finansiranja dobavljača, usluge faktoringa se dele na:

Faktoring sa plaćanjem (uz faktoring usluge), koji uključuje naplatu duga, preuzimanje rizika neplaćanja i prenos sredstava onako kako ih plaća Kupac. U ruskoj praksi to se naziva administrativno upravljanje potraživanjima. U ovom slučaju provizija Faktora iznosi oko 0,5-1% od iznosa ustupljenih potraživanja. Visina provizije varira od ukupnog duga Dobavljača, smanjujući se sa rastom;

Faktoring sa plaćanjem i finansiranjem (sa uslugom plus finansijski faktoring) uključuje plaćanje Isporučiocu odmah po isporuci robe do 90% njihove prodajne cene, ukoliko postoje fakture koje je Kupac prihvatio. Ostatak se plaća nakon otplate duga. U ovom slučaju, Faktor određuje nagradu za rizik za avansne uplate (0,5-1,2% iznosa duga) u zavisnosti od ukupnog broja dužnika prebačenih na usluge faktoringa. Sa povećanjem broja dužnika, rizici Faktora su erodirani, a provizija smanjena. Dobavljač plaća Faktoru i naknadu za korišćenje novčanih sredstava, koja je za nekoliko poena viša od kreditne stope. Visina ove naknade zavisi od perioda obrta potraživanja Dobavljača. U Rusiji Factor obično zahteva podnošenje originalnih dokumenata za isporuku (faktura i tovarni list), uz naplatu male provizije (oko 50-70 rubalja po fakturi) za registraciju ovih dokumenata. U zapadnoj praksi postoji i takva komponenta provizije, ali često dobavljač faktoring kompaniji šalje elektronski fajl koji sadrži knjigu prodaje za određeni period, originalna dokumenta za isporuke se dostavljaju naknadno.

Obično su tri strane uključene u interne faktoring transakcije: dobavljač, kupac i faktor. U ovom slučaju, shema faktoringa izgleda prilično jednostavno:

2.Analiza boniteta kupca

Prilikom kupovine faktura faktoring kompanija analizira solventnost i dobru vjeru Kupca, jer se rizici Faktora vezani za neplaćanje računa odnose isključivo na Kupca, a ne na Dobavljača. Naravno, Faktor provjerava i Isporučioca, jer postoji rizik da im dostavi falsifikovane dokumente o isporukama, što može dovesti do finansijskih gubitaka za Faktor. Kako bi izbjegao pojavu „nenaplativih dugova“, Faktor može odbiti otkup nekih računa ili dugova pojedinačnih Kupaca, ili ponuditi ugovor o otkupu potraživanja sa pravom regresa, odnosno povratom potraživanja prema Dobavljaču. Ovaj ugovor precizira rok regresa, na koje se dugove odnosi, u kom periodu i kako se njegovo izvršenje odvija. U Rusiji se regres obično javlja 30 dana nakon isteka odloženog plaćanja, ali Dobavljač ima mogućnost, uz saglasnost Faktora, da produži odloženo plaćanje ako Kupac ima objektivne poteškoće. Prisustvo regresije ne smanjuje rizike Faktora na nulu, već ih samo smanjuje. Kod faktoringa sa regresom Faktor ne preuzima kreditni rizik, odnosno rizik neplaćanja Kupca uopšte, već preuzima likvidni rizik – rizik neplaćanja na vreme, što se dešava mnogo češće. Ruski kupci nemaju jasnu disciplinu plaćanja. Plaćanje kupca 3-5 dana nakon isteka grejs perioda je uobičajena praksa.

Treba napomenuti da činjenica da Faktor ima pravo regresa prema Dobavljaču donekle umanjuje troškove faktoring usluga za njega (za otprilike 15-20%), pa je logično da Dobavljač ustupi pravo regresa potraživanja pouzdanih kupaca sa dobrom i dugom kreditnom istorijom, smanjujući na taj način njihove troškove za usluge faktoringa.

3. Zatvoreni i otvoreni faktoring

Faktoring može biti otvoren (otkriveni faktoring) i zatvoren (neotkriven faktoring). Kod otvorenog faktoringa, dužnik se obavještava da je faktor uključen u transakciju i vrši plaćanja na njegov račun, čime ispunjava svoje obaveze prema dobavljaču. U slučaju zatvorenog faktoringa, prodavac ne želi otkriti razloge koji su ga natjerali da koristi usluge Faktora. Dužnik nije obaviješten o postojanju ugovora o uslugama faktoringa i nastavlja da prenosi sredstva Dobavljaču, koji ih zauzvrat odobrava u korist Faktora. Trenutno je mogućnost korištenja zatvorenog faktoringa u ruskim uvjetima ograničena, jer dovodi do naglog povećanja rizika Faktora. Poglavlje 43 Građanskog zakonika Ruske Federacije, čl. 830 stav 1 kaže: „Dužnik je dužan izvršiti isplatu finansijskom agentu, pod uslovom da je od klijenta ili od finansijskog agenta primio pismenu obavijest o ustupanju novčanog potraživanja ovom finansijskom agentu i da je u obavijesti navedeno novčano potraživanje koje treba izvršiti, a takođe označava finansijskog agenta kome se mora izvršiti isplata." Obično proceduru obavještavanja dužnika o ustupanju duga Faktoru preduzima Isporučilac, jer će Kupac to psihički i tehnološki lakše uočiti nego da primi ovu obavijest od Faktora. Neki dobavljači, prije nego što donesu odluku o prelasku na faktoring, zabrinuti su da bi rad Faktora mogao utjecati na njihovu bazu kupaca. Naime, sukob između klijenta i dužnika je prvenstveno neprofitabilan za Faktor, jer njegova naknada zavisi od prometa Dobavljača. Za Kupca se mijenjaju samo detalji naloga za plaćanje. U savremenoj Rusiji faktoring još nije tako uobičajen kao na Zapadu, pa se neki dobavljači susreću sa nerazumijevanjem od strane kupaca prilikom potpisivanja obavještenja, jer im banka djeluje kao „ljudi u blindiranim kolima i sa mitraljezima“. Činjenica da je faktoring šema pogodna ne samo za dobavljača, već i za kupca potvrđuje činjenica da ruski operateri na tržištu faktoringa uspješno sarađuju sa takvim poznatim trgovačkim organizacijama kao što su trgovački centar Ramstor, Felma LLC (lanac supermarketa Kopeyka) , GUM, TSUM, druge velike robne kuće i supermarketi. Ako govorimo o prednostima faktoringa za Kupca, one nisu toliko očigledne, ali ipak evo nekih od njih:

Dobijanje robnog kredita (odloženo plaćanje), ako ga nije ranije obezbijedio Dobavljač zbog nedostatka obrtnih sredstava ili za njega neprihvatljivog nivoa rizika. Ukoliko postoji odloženo plaćanje - mogućnost povećanja njegovog roka;

Dobijanje povlašćenih cena (popusta i sl.) poboljšanjem solventnosti samog dobavljača u njegovim obračunima sa drugim ugovornim stranama.

Proširenje asortimana prodatih roba (usluga), što podrazumijeva privlačenje novih kupaca i kao rezultat toga povećanje prodaje i profitabilnosti poslovanja.

4. Prednosti faktoringa

Faktoring je nezaobilazan finansijski alat za nova i mala preduzeća, kao i za kompanije koje su izabrale limite kreditiranja banaka, jer je faktoring neobezbeđen oblik finansiranja za koji nije potrebna kreditna istorija. To ne znači da velikim kompanijama nije potreban faktoring. Na primjer, Parmalat se uz pomoć faktoringa pretvorio u poznatog proizvođača i nastavlja ga aktivno koristiti do danas. Takođe, veliki industrijski holdingi na Zapadu (General Electric, Fiat) osnivaju svoje faktoring kompanije koje se bave unutarkompanijskim faktoringom, odnosno finansiranjem nabavke komponenti pod uslovima robnog kredita. Među ruskim kompanijama koje su uvele faktoring u svoje poslovanje, mogu se uočiti poznate proizvodne kompanije kao što je tvornica konditorskih proizvoda Krasny Oktyabr, Salmon International CJSC (zamrznuti proizvodi). Također možete navesti brojne velike veletrgovce i distributere. To su TK Mistral CJSC (Heinz, Green Giant), Vigo Lux CJSC (DIM donje rublje), Rusmed M doo (kućna hemija), Stupeni-opt doo (mliječni proizvodi), CJSC Apteka-Holding (lijekovi). Većina navedenih firmi su dobavljači hrane ili robe široke potrošnje. To je zbog činjenice da je takva roba najlikvidnija i njihov promet nije tako velik. Dakle, razmotrimo prednosti faktoringa za dobavljača.