Faktoringu si një metodë e financimit të një ndërmarrje. Faktoringu si burim financimi për ndërmarrjen. Rreth llogarive të arkëtueshme

Faktoringu, si shumë instrumente të tjerë financiarë, erdhi në Rusi nga Perëndimi. Kjo fjalë angleze factoring vjen nga factor (factor) - komisioner, agjent, ndërmjetës dhe nënkupton shlyerjen e të arkëtueshmeve të Furnizuesit të mallrave (shërbimeve) me marrjen e detyrimeve për mbledhjen e tyre dhe rrezikun e mospagesës. Furnizuesi shet të arkëtueshmet (llogaritë e arkëtueshme), pra shumat që blerësit i detyrohen firmës, një institucion financiar i specializuar-shoqëri faktoringu, i cili nga ana tjetër quhet Faktor. Dallimi midis Faktorit dhe agjentëve të tjerë, për shembull, nga përfituesi, është se ai merr në posedim borxhin, domethënë, Furnizuesi humb pronësinë mbi të arkëtueshmet.

Ana ekonomike e faktoringut manifestohet në faktin se ju lejon të rritni likuiditetin e aktiveve të kompanisë, si dhe qarkullimin e kapitalit dhe rrjedhimisht përfitimin e sipërmarrësve. Rëndësia më e madhe, sipas ekspertëve perëndimorë, është për ndërmarrjet e vogla dhe të mesme. Përdorimi i faktoringut në shumë raste u mundëson ndërmarrjeve të ulin koston e mbajtjes së shërbimeve të veçanta financiare, duke rritur efikasitetin e shërbimeve financiare duke i transferuar këto funksione tek kompanitë e specializuara, ku aktivitete të tilla janë zakonisht më efikase për shkak të një shkalle të lartë racionalizimi.

Nëse faktoringun e vlerësojmë për sa i përket mundësive që ai hap, atëherë në kushtet aktuale faktoringu në një kuptim të gjerë konsiderohet të jetë një mjet i rëndësishëm për menaxhimin modern, veçanërisht në lidhje me financimin dhe menaxhimin e ndërmarrjes, si dhe menaxhimin e rrezikut.

Në vendet me ekonomi tregu dhe infrastrukturë financiare të zhvilluar, shoqëritë faktoring ose bankat tregtare të angazhuara në këtë aktivitet u ofrojnë klientëve të tyre një gamë mjaft të larmishme shërbimesh financiare, të kushtëzuara nga transferimi i pretendimeve të tyre monetare nga këta të fundit.

Sot, faktoringu përkufizohet kryesisht si një marrëdhënie juridike midis një agjenti financiar (faktori) dhe një sipërmarrjeje që shet mallra ose shërbime ("klienti"), sipas së cilës faktori blen të arkëtueshmet e klientit (me ose pa të drejtën për të rikuperuar klientin. ) dhe në lidhje me këtë borxh kontrollon kreditë e dhëna, si dhe kryen kontabilitetin e veprimeve tregtare të klientit. Kështu, faktorizimi ka këto funksione kryesore:

1) kryerjen e veprimeve përkatëse kontabël;

2) kontroll mbi kredinë e dhënë komerciale, duke përfshirë marrjen e pagesave;

3) mbrojtje nga rreziqet e kredisë (në rastin e faktoringut "pa qarkullim");

4) financimi i aktiviteteve aktuale të klientit.

1. Llojet e faktoringut

Faktoringu është një lloj operacioni tregtar dhe komisioni, i cili përfshin mbledhjen e të arkëtueshmeve, huadhënien e kapitalit qarkullues, garancitë e rrezikut të kredisë dhe valutës, si dhe informacionin, sigurimin, kontabilitetin, këshillimin dhe mbështetjen ligjore të Furnizuesit.

Në varësi të disponueshmërisë së funksionit të financimit të Furnizuesit, shërbimet e faktoringut ndahen në:

· Faktoring me pagesë (me faktoring shërbimi), i cili përfshin mbledhjen e borxhit, marrjen e rrezikut të mospagesës dhe transferimin e fondeve ashtu siç paguhen nga Blerësi. Në praktikën ruse, kjo quhet menaxhimi administrativ i të arkëtueshmeve. Në këtë rast, komisioni i Factor është rreth 0.5-1% e shumës së të arkëtueshmeve të caktuara. Shuma e komisionit varion nga borxhi total i Furnizuesit, duke u ulur me rritjen e tij;

· Faktorimi me pagesë dhe financim (me shërbim plus faktoring financiar) përfshin pagesën ndaj Furnizuesit menjëherë pas dorëzimit të mallrave deri në 90% të çmimit të shitjes së tyre, në prani të faturave të pranuara nga Blerësi. Gjendja paguhet pas shlyerjes së borxhit. Në këtë rast, Faktori vendos shpërblimin e rrezikut për pagesat paradhënie (0,5-1,2% të shumës së borxhit) në varësi të numrit total të debitorëve të transferuar në shërbimet e faktoringut. Me rritjen e numrit të debitorëve, rreziku i Faktorit zbehet dhe komisioni zvogëlohet. Furnizuesi gjithashtu i paguan Faktorit një tarifë për përdorimin e burimeve monetare, e cila është disa pikë më e lartë se norma e kredisë. Shuma e kësaj tarife varet nga periudha e qarkullimit të të arkëtueshmeve të Furnizuesit. Në Rusi, Factor zakonisht kërkon paraqitjen e dokumenteve origjinale për dorëzimin (faturën dhe faturën e dërgesës), duke ngarkuar një komision të vogël (rreth 50-70 rubla për faturë) për regjistrimin e këtyre dokumenteve. Në praktikën perëndimore, ekziston edhe një komponent i tillë i komisionit, por shpesh Furnizuesi i dërgon një skedar elektronik kompanisë faktoringu që përmban një libër shitjesh për një periudhë të caktuar, dokumentet origjinale për dërgesat sigurohen më vonë.

Zakonisht janë tre palë të përfshira në transaksionet e faktoringut të brendshëm: Furnizuesi, Blerësi dhe Faktori. Në këtë rast, skema e faktorizimit duket mjaft e thjeshtë:

Dorëzimi i mallrave sipas kushteve të pagesës së shtyrë.

2. Kalimi i së drejtës për të kërkuar borxhin për dorëzim në Bankë.

3. Pagesa e pagesës së parakohshme (deri në 8 0% nga sasia e mallit të dorëzuar) menjëherë pas dorëzimit.

4. Pagesa për mallrat e dorëzuara.

5. Pagesa e gjendjes së fondeve (nga 10% , pas pagesës nga blerësi) minus komisionin.

2.Analiza e aftësisë paguese të blerësit

Gjatë blerjes së faturave, kompania faktoring analizon aftësinë paguese dhe mirëbesimin e blerësit, sepse rreziqet e Faktorit që lidhen me mospagesën e faturave kanë të bëjnë veçanërisht me Blerësin dhe jo me Furnizuesin. Natyrisht, Faktori kontrollon edhe Furnizuesin, pasi ekziston rreziku për t'i pajisur me dokumente të falsifikuara për dërgesat, të cilat mund të sjellin humbje financiare për Faktorin. Për të shmangur shfaqjen e "borxheve të këqija", Faktori mund të refuzojë blerjen e disa llogarive ose borxheve të blerësve individualë, ose të ofrojë një marrëveshje për blerjen e të arkëtueshmeve me të drejtën e rekursit, domethënë një kërkesë kundër Furnizuesit. Kjo marrëveshje përcakton afatin e rekursit, për cilat borxhe zbatohet, në çfarë periudhe dhe si bëhet ekzekutimi i tij. Në Rusi, rekursi zakonisht ndodh 30 ditë pas skadimit të pagesës së shtyrë, por Furnizuesi ka mundësinë, me pëlqimin e Faktorit, të zgjasë pagesën e shtyrë nëse Blerësi ka vështirësi objektive. Prania e një regresioni nuk i zvogëlon rreziqet e Faktorit në zero, por vetëm i zvogëlon ato. Kur faktorizon me rekurs, Faktori nuk merr përsipër rrezikun e kredisë, pra rrezikun e mospagesës së blerësit në përgjithësi, por merr rrezikun likuid - rrezikun e mospagesës në kohë, gjë që ndodh shumë më shpesh. Blerësit rusë nuk kanë një disiplinë të qartë pagese. Pagesa e blerësit 3-5 ditë pas skadimit të periudhës së mospagimit është praktikë e zakonshme.

Duhet theksuar se fakti që Faktori ka të drejtën e rekursit ndaj Furnizuesit ul disi koston e shërbimeve të faktoringut për të (rreth 15-20%), prandaj ka kuptim që Furnizuesi të caktojë me të drejtën e rekursit. të arkëtueshmet e blerësve të besueshëm me një histori të mirë dhe të gjatë krediti, duke ulur kështu kostot e tyre për shërbimet e faktoringut.

3. Faktoring i mbyllur dhe i hapur

Faktorizimi mund të jetë edhe i hapur (faktoring i zbuluar) dhe i mbyllur (faktorimi i pazbuluar). Me faktoring të hapur, debitori njoftohet se një faktor është përfshirë në transaksion dhe kryen pagesa në llogarinë e tij, duke përmbushur detyrimet e tij ndaj Furnizuesit. Në rastin e faktoringut të mbyllur, shitësi nuk dëshiron të zbulojë arsyet që e detyruan të përdorte shërbimet e Factor. Debitori nuk është i informuar për ekzistimin e marrëveshjes së shërbimit të faktoringut dhe vazhdon të transferojë fonde te Furnizuesi, i cili nga ana e tij i miraton ato në favor të Faktorit. Aktualisht, mundësia e përdorimit të faktorizimit të mbyllur në kushtet ruse është e kufizuar, pasi çon në një rritje të mprehtë të rreziqeve të Faktorit. Kapitulli 43 i Kodit Civil të Federatës Ruse Art. 830 paragrafi 1 thotë: “Debitori është i detyruar t'i bëjë një pagesë agjentit financiar, me kusht që të ketë marrë nga klienti ose nga agjenti financiar një njoftim me shkrim për transferimin e kërkesës monetare ndaj këtij agjenti financiar dhe njoftimi të specifikojë. kërkesën monetare që do të ekzekutohet, si dhe tregon agjentin financiar të cilit duhet t'i bëhet pagesa." Zakonisht, procedurën për njoftimin e debitorit për caktimin e borxhit ndaj Faktorit e ndërmerr Furnizuesi, sepse Blerësi këtë do ta perceptojë më lehtë psikologjikisht dhe teknologjikisht sesa ta marrë këtë njoftim nga Faktori. Disa Furnizues, përpara se të marrin një vendim për të kaluar në faktoring, janë të shqetësuar se puna e Faktorit mund të ndikojë në bazën e tyre të klientëve. Në fakt, konflikti ndërmjet klientit dhe debitorit është kryesisht jofitimprurës për Faktorin, sepse shpërblimi i tij varet nga qarkullimi i Furnizuesit. Për Blerësin ndryshohen vetëm detajet e urdhërpagesës. Në Rusinë moderne, faktorizimi nuk është ende aq i zakonshëm sa në Perëndim, kështu që disa Furnizues hasin në keqkuptim nga ana e blerësve kur nënshkruajnë njoftime, sepse banka u shfaqet atyre si "njerëz në një makinë të blinduar dhe me automatikë". Fakti që skema e faktoringut është e përshtatshme jo vetëm për Furnizuesin, por edhe për Blerësin konfirmohet nga fakti që operatorët e tregut rus të faktoringut bashkëpunojnë me sukses me organizata të tilla të njohura tregtare si qendra tregtare Ramstor, Felma LLC (zinxhiri i supermarketeve Kopeyka) , GUM , TSUM, dyqane të tjera të mëdha dhe supermarkete. Nëse flasim për përfitimet e faktorizimit për Blerësin, ato nuk janë aq të dukshme, por megjithatë këtu janë disa prej tyre:

· Marrja e një kredie për mall (pagesa e shtyrë), nëse ajo nuk është dhënë nga Furnizuesi më herët për shkak të mungesës së kapitalit qarkullues ose një niveli të papranueshëm rreziku për të. Nëse ka një pagesë të shtyrë - mundësia e rritjes së periudhës së saj;

· Marrja e çmimeve më preferenciale (zbritje, etj.) duke përmirësuar aftësinë paguese të vetë Furnizuesit në shlyerjet e tij me palët.

· Zgjerimi i gamës së mallrave (shërbimeve) të shitura, që sjell tërheqjen e klientëve të rinj dhe, si rezultat, një rritje të shitjeve dhe përfitimit të biznesit.

4. Përfitimet e faktoringut

Faktoringu është një mjet financiar i domosdoshëm për kompanitë e reja dhe të vogla, si dhe për kompanitë që kanë zgjedhur limitet e huadhënies bankare, sepse faktoringu është një formë financimi e pasiguruar që nuk kërkon histori krediti. Kjo nuk do të thotë se kompanitë e mëdha nuk kanë nevojë për faktoring. Për shembull, Parmalat u shndërrua në një prodhues të njohur me ndihmën e faktoringut dhe vazhdon ta përdorë atë në mënyrë aktive edhe sot e kësaj dite. Gjithashtu, pronat e mëdha industriale në Perëndim (General Electric, Fiat) krijojnë kompanitë e tyre të faktoringut që janë të angazhuar në faktoringun brenda ndërmarrjes, domethënë financojnë furnizimin e komponentëve me kushtet e një kredie mallrash. Ndër kompanitë ruse që kanë futur faktorizimin në biznesin e tyre, mund të vërehen kompani të tilla të njohura prodhuese si fabrika e ëmbëlsirave Krasny Oktyabr, Salmon International CJSC (produkte të ngrira). Ju gjithashtu mund të emërtoni një numër tregtarësh dhe shpërndarësësh të mëdhenj me shumicë. Këto janë TK Mistral CJSC (Heinz, Green Giant), Vigo Lux CJSC (të brendshme DIM), Rusmed M LLC (kimikatet shtëpiake), Stupeni-opt LLC (produktet e qumështit) , CJSC Apteka-Holding (droga). Shumica e firmave të mësipërme janë furnizues të ushqimeve ose mallrave të konsumit. Kjo për faktin se mallrat e tillë janë më likuidët dhe qarkullimi i tyre nuk është aq i madh. Pra, merrni parasysh përfitimet e faktorizimit për Furnizuesin:

Mundësia e rimbushjes së kapitalit qarkullues;

Përshpejtimi i qarkullimit të kapitalit qarkullues;

Zgjerimi i asortimentit, i cili do të sjellë një fluks klientësh të rinj;

ofrimi i kushteve më preferenciale të pagesës për blerësit;

Rritja e vëllimit të shitjeve, që nënkupton rritje të fitimeve;

Përmirësimi i strukturës së bilancit - bëhet e mundur marrja e një kredie, për shembull, për të zgjeruar kapacitetin e prodhimit ose për të filluar punën me një grup të ri mallrash;

Zgjidhja e çështjeve që lidhen me kapitalin qarkullues është një proces i vazhdueshëm. Në thelb, llogaritë e arkëtueshme janë investime kapitale. Në fakt, Furnizuesi paguan për mallrat në vend të Blerësit në momentin e kalimit të pronësisë së tij kur përfundon një transaksion blerje-shitje. Mund të konsiderohet se mallrat shiten vetëm në momentin e pagesës, deri në këtë moment mallrat janë në magazinë, por Furnizuesi nuk mund t'i disponojë ato, prandaj është ekonomikisht më korrekte të konsiderohen të arkëtueshmet si një investim i kapitalit në analogji me investime në aksione, aktive fikse dhe letra me vlerë. E gjithë kjo është një pasuri e kompanisë. Zgjedhja se si të financohen aktivet është gjithmonë një zgjedhje midis rrezikut dhe fitimit.

Le të japim një shembull të përfitimeve të futjes së faktorizimit në një kompani biznesi duke përdorur shembullin e Grupit të Kompanive të Menaxhimit Uniway.

Grupi i kompanive Uniway Management u themelua në vitin 1991. Drejtimi kryesor i aktivitetit të tij është prodhimi dhe shitja e produkteve të verës dhe konjakut. Grupi përfshin Fabrikën e Verës dhe Konjakut Stavropol, një nga prodhuesit më të mëdhenj të pijeve alkoolike në Rusi, si dhe disa kompani që shesin produktet e tyre si për konsumatorët rajonalë ashtu edhe për konsumatorët në Moskë dhe Rajonin e Moskës.

Bashkëpunimi me Bankën Factoring filloi në shtator 2001. Biznesi i Grupit karakterizohet nga sezonaliteti - rritja e shitjeve bie në festat e Vitit të Ri dhe pranverës. Menaxhmenti i Grupit planifikoi vazhdimisht të rriste kapital qarkullues shtesë nëpërmjet faktoringut, por ky shërbim dukej se ishte shumë i shtrenjtë, pavarësisht se Grupi ka marrë gjithmonë hua nga bankat kryesore me norma të ulëta interesi.

Në të njëjtën kohë, po zhvillohej një projekt afatgjatë - ndërtimi i një qendre argëtimi për rekreacion familjar, i cili kërkonte investime të konsiderueshme, të veta dhe të tërhequra. Një mungesë akute e kapitalit qarkullues në biznesin bazë, e shoqëruar me të arkëtueshmet në rritje dinamike, ka rritur ndjeshëm nevojën për shërbime faktoring.

Pas negociatave të përsëritura me Bankën, u arritën marrëveshje të ndërsjella në fushën e tarifave dhe limiteve të financimit në kuadër të shërbimeve të faktoringut. Gjatë pranimit të debitorëve për servisim, Banka udhëhiqej nga disiplina e pagesës e klientit dhe gjendja financiare e kompanisë.

Shërbimi filloi me dhjetë debitorë. Aktualisht numri i debitorëve varion nga 50 në 70. Fillimisht u vendos një kufi i vogël, i cili me kalimin e kohës u rrit dhe aktualisht korrespondon me kërkesat aktuale për kapital qarkullues. Banka i shërben Moskës dhe debitorëve rajonalë të kompanisë. Falë shërbimit të faktoringut, baza e klientëve të kompanisë po rritet vazhdimisht. Banka kontrollon reputacionin e biznesit të blerësve, kontrollon afatet kohore të pagesave, gjeneron raporte ditore. Si rezultat i bashkëpunimit të përbashkët, shitjet në të gjithë Grupin u rritën disa herë.

Shembulli i mësipërm tregon qartë se roli kryesor i financimit në kuadrin e shërbimeve të faktoringut për klientët është rimbushja e kapitalit qarkullues të nevojshëm për financimin e aktiviteteve aktuale, rritja e stabilitetit financiar dhe përmirësimi i likuiditetit. Financimi me këtë produkt kredie është i fokusuar në suksesin e shitjeve në të ardhmen dhe garanton se nuk ka mungesë të kapitalit qarkullues edhe në zhvillimet më të paparashikueshme.

5.Rreth llogarive të arkëtueshme

Kontrolli dhe menaxhimi i të arkëtueshmeve është një kusht i suksesshëm për funksionimin e çdo shoqërie, veçanërisht të një shoqërie me rritje të shpejtë, sepse investimet në asete të këtij lloji mund të dalin shpejt jashtë kontrollit. Karakteristikat kryesore të llogarive të arkëtueshme janë:

shumën e llogarive të arkëtueshme;

Koha e qarkullimit të të arkëtueshmeve;

numri i debitorëve;

Le të përpiqemi të zbulojmë avantazhet e tij duke modeluar punën e një kompanie me një pagesë të shtyrë duke përdorur faktorizimin.

Supozoni se një kompani i dorëzon debitorit të saj në shumën prej 1 mijë rubla. me 5 ditë vonesë pagese. Pas skadimit të periudhës së hirit, debitori paguan për mallrat dhe menjëherë merr një grup të ri për të njëjtën shumë dhe për të njëjtën periudhë. Në të njëjtën kohë, të ardhurat nga shitjet për 20 ditë do të arrijnë në 4 mijë rubla. Nëse klienti merr një ngarkesë mallrash për të njëjtën shumë, por me një vonesë prej 10 ditësh, atëherë me të njëjtën shumë të arkëtueshme (1 mijë rubla), të ardhurat nga shitjet për 20 ditë do të jenë tashmë 2 mijë rubla.

Bazuar në këtë, ne mund të shkruajmë shprehjen për fitim:

I T = I + k D T / T D (1),

ku I T - fitimi për një periudhë kohore T;

I - fitimi për këtë periudhë, duke përjashtuar fitimin e sjellë drejtpërdrejt nga klientët debitorë;

D - vëllimi i të arkëtueshmeve;

T - periudha kohore për të cilën fitimi konsiderohet;

T D - periudha e qarkullimit të të arkëtueshmeve;

k - koeficienti i proporcionalitetit midis fitimit duke përjashtuar kostot fikse (d.m.th. fitimin në përpjesëtim me të ardhurat nga shitjet) dhe të ardhurave nga shitja e mallrave.

Le të shkruajmë më hollësisht se cili është koeficienti k. Le të shkruajmë një shprehje për fitim për një periudhë kohore T:

I T \u003d [(1- t S) S - E 0 ] (1 - t TVSH) (1 - t I) - k S S - E (2),

ku S është qarkullimi i pagesave të shtyra të Furnizuesit;

E 0 - kostoja e blerjes së mallrave të shitura;

E - shpenzime të tjera të shoqërisë;

t S është norma e taksave e llogaritur nga S (taksa për përdoruesit e rrugës, arkëtimi për mirëmbajtjen e stokut të banesave, etj.);

t TVSH - norma e TVSH-së;

t I - norma e tatimit mbi të ardhurat;

k S - koeficienti i shpenzimeve proporcional me S (në rastin tonë, komisioni i Faktorit);

Me sa duket, E 0 është proporcionale me S:

E 0 = k 0 S (3),

ku koeficienti k 0 do të përcaktohet nga raporti mesatar i çmimeve të blerjes dhe shitjes së mallrave.

Duke zëvendësuar (3) në (2), marrim:

I T = k S - E , ku

k = (1 - t S - k 0) (1 - t TVSH) (1 - t I) - k S (4);

Kështu, ne e kemi ndarë fitimin në dy pjesë - në përpjesëtim me të ardhurat nga shitjet dhe të pavarura prej tij.

Tani le të shkruajmë vlerat D dhe T D në më shumë detaje:

ku d është numri i debitorëve;

D i - vëllimi i të arkëtueshmeve të debitorit të i-të;

T Di është koha pas së cilës debitori i i-të shlyen borxhin.

Tani le të kthehemi te shprehja (1).

Së pari, le t'i përgjigjemi pyetjes - a ka kuptim të rritet vëllimi i arkëtimeve të një debitori me një qarkullim konstant? Në të vërtetë, fitimi do të rritet, por do të jetë e nevojshme të rritet kapitali i investuar në biznes - do të kërkohet një rritje në kapitalin qarkullues të Furnizuesit:

C D \u003d C + k D D + t 0 D,

ku C është kapitali i investuar në këtë biznes minus të arkëtueshmet. Në fakt, këto janë të gjitha linjat e aktivit të bilancit, në një mënyrë ose në një tjetër duke siguruar, së bashku me këtë të arkëtueshme, fitimin I;

t 0 ·D - të arkëtueshmet që lidhen me pagesën e pagesave tatimore deri në marrjen aktuale të fondeve për mallrat e dërguara. Është tipike vetëm për politikën kontabël të kontabilitetit për shitjen e mallrave pas dërgesës. Me politikën e kontabilitetit për shitjen e mallrave pas marrjes së fondeve për mallrat e dërguara, kjo vlerë është e barabartë me zero;

k 0 ·D - të arkëtueshmet në çmimet e blerjes së mallrave të shitura.

t 0 = t S + t TVSH (1- t S - k 0) + t I (1- t s - k 0) (1-t TVSH) (5)

Norma totale e taksës proporcionale me të ardhurat nga shitjet;

Kështu,

C D \u003d C + k D D (6),

ku k D =k 0 +t 0 (7).

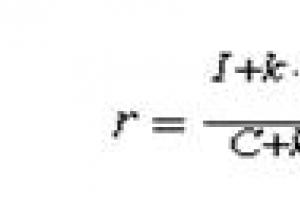

Duke pjesëtuar (1) me (6), marrim një shprehje për përfitimin

(8).

(8).

Ne shohim se nëse ![]() , ose

, ose

![]() (9),

(9),

atëherë një rritje e të arkëtueshmeve me një kohë të vazhdueshme të qarkullimit të të arkëtueshmeve çon në një rritje të kthimit të kapitalit të investuar.

Tani, le të themi se pabarazia (9) është plotësuar, dhe është e dobishme të rritet shuma e të arkëtueshmeve. Mirëpo, nëse koha e qarkullimit të të arkëtueshmeve T D nuk ndryshon, atëherë në fund do të arrijmë nivelin maksimal të të arkëtueshmeve (xhiro). Më tej, Furnizuesi do të jetë në gjendje të rrisë D vetëm duke rritur T D, domethënë duke rritur kohën për të cilën ofrohet një kredi mall (qoftë për të gjithë klientët, ose në mënyrë selektive). Le të shqyrtojmë në cilat raste do të jetë e dobishme.

Supozoni se kemi rritur kohën e qarkullimit të të arkëtueshmeve nga T D0 në T D1. Në të njëjtën kohë, shuma e llogarive të arkëtueshme u rrit nga D 0 në D 1 . Nëse është e dobishme apo jo, mund të përcaktohet duke zëvendësuar vlerat (D 0, T D0) dhe (D 1, T D1) në shprehjen (8) dhe duke krahasuar dy vlerat e përfituara të përfitimit.

Bazuar në vlerat (D 0 ,T D0) dhe (D 1,T D1), do të përpiqemi të përcaktojmë vlerën optimale të kohës së qarkullimit të të arkëtueshmeve T Dopt . Ne e përafrojmë varësinë D=f(T D) me një funksion linear:

D=a T D -b (10),

Ku ![]()

Duke zëvendësuar shprehjen (10) në (8), marrim

(11),

(11),

ku e=I+k a T, f=k b T, g=C+k D b, h=k D a.

Duke analizuar shprehjen (11), shohim se nëse b<0 (а значит и f<0), то увеличение T D приводит к уменьшению рентабельности. Иначе говоря, если увеличение времени оборота дебиторской задолженности приводит к небольшому увеличению дебиторской задолженности, то увеличивать дебиторскую задолженность не имеет смысла.

Tani merrni parasysh rastin kur b>0, domethënë një rritje në kohën e qarkullimit të llogarive të arkëtueshme çon në një rritje të konsiderueshme të shumës së të arkëtueshmeve.

Duke diferencuar r në lidhje me T D, duke barazuar d r / dT D në zero dhe duke gjetur nga kjo T D, marrim ![]() . Kështu, ne shohim se edhe nëse një rritje në T D çon në një rritje të konsiderueshme të D, përsëri ekziston një vlerë e T D, mbi të cilën është e padobishme të rritet koha e qarkullimit të llogarive të arkëtueshme.

. Kështu, ne shohim se edhe nëse një rritje në T D çon në një rritje të konsiderueshme të D, përsëri ekziston një vlerë e T D, mbi të cilën është e padobishme të rritet koha e qarkullimit të llogarive të arkëtueshme.

Vini re se një ndryshim në kohën për të cilën jepet një kredi malli është, në një farë kuptimi, i barabartë me një ndryshim në çmimin e një malli. Një rritje në këtë kohë, si dhe një ulje e çmimit të mallrave, rrit vëllimet e shitjeve. Në të kundërt, një ulje në kohën e vonesës së pagesës për mallrat e shitura (si dhe një rritje në çmim) zvogëlon vëllimet e shitjeve. Në të dyja rastet, ka vlera optimale në të cilat përfitimi është maksimal.

Tani te numrat. Le të I=10 mijë rubla; D=100 mijë rubla;

T=20 ditë kalendarike - numri i ditëve për të cilat llogaritet fitimi;

T D =15 ditë kalendarike - koha reale e qarkullimit të të arkëtueshmeve. Nëse një kredi për mallra lëshohet për 10 ditë kalendarike, atëherë për shkak të debitorëve të paskrupull kjo kohë mund të rritet ndjeshëm;

t s \u003d 0,05 - norma tatimore e llogaritur nga të ardhurat nga shitjet - 4%;

t TVSH =0,1667 - Norma e TVSH-së -16,67%;

t I =0,3 - norma e tatimit mbi të ardhurat - 30%;

k 0 =0,5 - çmimet e blerjes dhe shitjes së mallrave ndryshojnë mesatarisht 2 herë;

k s =0.04 - Faktori i komisionit 4% e xhiros së Furnizuesit;

С=150 mijë rubla;

Nga shprehja (4) gjejmë k=0,212

Nga shprehja (5) gjejmë t 0 =0,274

Nga shprehja (7) gjejmë k D =0,774

Le të përdorim tani shprehjen (9): ![]()

Kështu, pabarazia (9) është e kënaqur qartë. Kjo është mjaft e kuptueshme, pasi fitimi sigurohet kryesisht në kurriz të debitorëve. Kjo do të thotë që nëse nuk ndryshoni T D, atëherë investimi në të arkëtueshme do të rrisë rentabilitetin. Megjithatë, një rritje në llogaritë e arkëtueshme do të çojë në një rritje të xhiros, e cila përfundimisht do të rrisë kostot fikse (marrja në punë e punonjësve të rinj, rritja e qirasë, etj.). Kjo do të zvogëlojë papritur fitimin I dhe rentabilitetin. Prandaj, kur ndryshoni kostot fikse me kusht që lidhen me një rritje (ulje) të qarkullimit, është e nevojshme të kontrolloni përfitimin duke përdorur formulën (8).

Në biznesin real, menaxherët e shitjeve shpesh e bëjnë "ashpërsinë" e luftës kundër debitorëve të varur nga disponueshmëria e mallrave në magazinë. Kjo do të thotë, nëse ka shumë mallra në magazinë, atëherë politika ndaj debitorëve zbutet, por nëse ka mungesë mallrash (ose është planifikuar mungesë), atëherë politika bëhet më e ashpër. Ky është një gabim tipik. Sjellja e debitorëve dhe disponueshmëria e mallrave janë absolutisht të palidhura. Ekziston një politikë optimale e "ngurtësisë" në lidhje me debitorët dhe një magazinë optimale e mallrave në magazinë. Përpjekja për të lidhur këta faktorë çon në mosoptimalitetin e këtyre dy faktorëve dhe si rrjedhojë në uljen e kthimit të kapitalit të investuar. Prania e një pale të tretë (Faktori) në marrëdhëniet ndërmjet Furnizuesit dhe Blerësit zbut disi ashpërsinë e problemit të mësipërm.

6.Kredi ose Faktoring

Natyrisht, nuk mund të thuhet se faktorizimi zgjidh të gjitha problemet e Furnizuesit. Shumë klientë të mundshëm të kompanive faktoring përpiqen të krahasojnë operacionet e faktoringut dhe kreditimit. Ky është një krahasim jashtëzakonisht i pasaktë, por për të hequr pyetjet në lidhje me ndryshimet midis këtyre dy produkteve, ia vlen të citojmë:

| Kredia | Faktoringu |

| Kredia i kthehet Bankës nga huamarrësi | Financimi i faktoringut paguhet nga paratë e paguara nga debitorët e klientit |

| Kredia lëshohet për një periudhë të caktuar | Financimi i faktoringut paguhet për afatin e shtyrjes aktuale të pagesës |

| Kredia shlyhet në datën e përcaktuar në marrëveshjen e huasë | Financimi i faktoringut paguhet në ditën e dorëzimit të mallit |

| Kredia zakonisht sigurohet | Nuk kërkohet kolateral për financimin e faktorizimit |

| Kredia lëshohet për një shumë të paracaktuar | Shuma e financimit aktual nuk është e kufizuar dhe mund të rritet pa kufi me rritjen e vëllimit të shitjeve të klientit. |

| Kredia shlyhet në një datë të paracaktuar | Financimi i faktoringut paguhet në ditën kur debitori në të vërtetë paguan për mallrat e dorëzuara |

| Për të marrë një kredi, duhet të hartoni një numër të madh dokumentesh | Financimi i faktoringut paguhet automatikisht me paraqitjen e fletëdorëzimit dhe faturës |

| Shlyerja e një kredie nuk garanton një të re. | Financimi me faktoring vazhdon pafundësisht |

| Kostoja e pagimit të interesit për një kredi bankare ngarkohet me kosto brenda normës së skontimit të Bankës Qendrore të Federatës Ruse + 3% | Kostoja e komisionit të faktoringut i ngarkohet plotësisht çmimit të kostos |

| Gjatë huadhënies, përveç transferimit të parave, Banka nuk i ofron huamarrësit asnjë shërbim | Financimi i faktoringut shoqërohet me menaxhimin e të arkëtueshmeve |

Kur pasqyroni operacionet e faktoringut në bilancin e kompanisë, duhet të mbahet mend se në përputhje me "Rregulloren për përbërjen e kostove për prodhimin dhe shitjen e produkteve (punëve, shërbimeve) të përfshira në koston e produkteve (punëve, shërbimeve) dhe mbi procedurën e gjenerimit të rezultateve financiare të marra parasysh gjatë taksimit të fitimeve” datë 05.08.98 (klauzola 2. y) duhet t'i atribuohet kostove që lidhen me shitjen e produkteve, kostot e pagesës për “...shërbimet bankare për zbatimi në përputhje me marrëveshjet e lidhura të tregtisë dhe komisioneve (faktoringut) dhe operacioneve të tjera të ngjashme”. Transaksionet e faktoringut janë transaksione që i nënshtrohen tatimit mbi vlerën e shtuar (letra e Shërbimit Tatimor Shtetëror dhe Ministrisë së Financave të Federatës Ruse, datë 7 gusht 1992 Nr. VZ-6-05 (251.70). Prandaj, komisioni i faktoringut përfshin TVSH-në, pra klienti i shoqërisë faktoring ka të drejtë të shlyejë tatimin e paguar kur transferon TVSH-në e marrë në buxhet.

Në praktikën ndërkombëtare, një pjesë e madhe e operacioneve të faktoringut llogariten nga degët e specializuara ose filialet e bankave dhe institucioneve të tjera të sektorit kreditor dhe financiar, ka edhe kompani faktoring në pronësi të kompanive të mëdha industriale dhe korporatave transnacionale.

Për momentin, ofrimi i shërbimeve të faktoringut në territorin e Federatës Ruse kryhet kryesisht nga institucionet e kreditit. Kjo për faktin se ch. 43 i Kodit Civil të Federatës Ruse Art. 825 përcakton: “Si agjent financiar, marrëveshjet e financimit kundrejt kalimit të një pretendimi monetar mund të lidhin bankat dhe organizatat e tjera të kreditit, si dhe organizatat e tjera tregtare që kanë leje (licencë) për të kryer veprimtari të këtij lloji”. Procedura për marrjen e lejeve (licencave) nuk është pasqyruar në asnjë akt rregullator. Konkurrenca në biznesin bankar është tashmë jashtëzakonisht e rënduar. Një klient banke, i vogël dhe i mesëm, dëshiron të shohë në të jo vetëm një qendër parash dhe shlyerjeje të teknologjisë së lartë, por një partner biznesi, ndërmjetës financiar dhe konsulent. Institucionet e kreditit nuk mund të mos i përgjigjen kushteve të tregut në zhvillim dhe të mos përgjigjen duke universalizuar aktivitetet e tyre. Në Rusi, futja e faktoringut filloi në 1988 si një eksperiment nga Promstroybank dhe Zhilsotsbank të BRSS. Për shkak të mungesës së plotë në atë kohë të ndonjë literaturë metodologjike dhe pamundësisë për të fituar akses në përvojën botërore, thelbi i këtij shërbimi ishte disi i shtrembëruar. Vetëm të arkëtueshmet e vonuara u caktuan në departamentet e faktoringut, marrëveshja u lidh si me furnizuesin ashtu edhe me blerësin dhe furnizuesit iu garantuan pagesat duke kredituar blerësin. Shërbimet e faktoringut ishin të natyrës së transaksioneve një herë pa ofruar një sërë shërbimesh sigurimi, informacioni, kontabiliteti dhe këshillimi, të nënkuptuara nga faktoringu.

konkluzioni

Faktorizimi në aktivitetin ekonomik rus u shfaq jo pa arsye. Parakushtet e tij objektive ishin vështirësitë më të mprehta me llogaritjet, mungesa e parave "të gjalla".

Zhvillimi i biznesit në sektorë të ndryshëm të ekonomisë (ushqimore, të lehta, farmaceutike, rafinimi i naftës, industria e automobilave), sidomos vitet e fundit, sjell rritjen e konkurrencës në treg. Shumë kompani duhet të kenë avantazhe mjaftueshëm të larta konkurruese (logjistikë, shitje, avantazhe në çmim dhe cilësi, etj.) për zhvillim të qëndrueshëm dhe prosperitet të biznesit. Aktorët kryesorë në treg diktojnë kushtet e tyre për konsumin e mallrave dhe shërbimeve (dhënia dhe rritja e shtyrjes së pagesave, përmirësimi i strukturës së shitjeve). Kompanitë me plane mjaftueshëm të gjera zhvillimi mund të rrisin shitjet e mallrave duke u ofruar klientëve të tyre një kredi për mallra ose pagesë të shtyrë me kushte të favorshme (afatgjatë, shuma maksimale, dokumentet minimale të kërkuara dhe një diferencë e vogël), gjë që çon në probleme me mungesën e kapitalit të vet qarkullues .

Kompanitë përdorin burime të ndryshme të rimbushjes së kapitalit qarkullues, duke përfshirë një sërë produktesh kredie: mbitërheqje, huadhënie afatshkurtër, afatmesme, faktoring, kreditim nën caktimin e një pretendimi monetar. Si rregull, kompanitë përdorin kredi në rast të mungesës së kapitalit qarkullues për të kryer aktivitetet e tyre.

Faktoringu si produkt është i kërkuar nga ndërmarrja në rastin kur ajo duhet të rrisë vëllimin aktual të shitjeve të produkteve të saj. Ky lloj financimi nuk zgjidh asnjë problem material lokal të ndërmarrjes, por zgjidh një nga problemet kryesore - problemin e marketingut efektiv të produkteve.

Natyrisht, për këtë është e nevojshme të përdoren shërbimet e një kompanie që do të marrë përsipër financimin e dërgesave, sigurimin e rreziqeve të mospagesës nga ana e blerësit dhe punën aktuale me blerësit, veçanërisht kontrollin mbi afatet kohore. e pagesave etj. Është në interes të klientëve që të ketë më shumë kompani dhe banka të tilla, në mënyrë që tregu për këto shërbime.

Pra, është mjaft e vështirë të krijohet një treg faktoringu me rritje të shpejtë në vendin tonë. Por shumë banka sot po shpikin lloj-lloj produktesh alternative, qëllimi përfundimtar i të cilave është të fitojnë një avantazh konkurrues dhe të plotësojnë nevojat e klientëve jo vetëm në operacionet e tyre aktuale, por edhe në financimin e rritjes së shpejtë të biznesit, gjë që është e vështirë. për të arritur me huadhënien konvencionale.

Bibliografi

1. Transaksionet me palët e lidhura: praktikë ndërkombëtare mbikëqyrëse "Menaxhimi në një institucion krediti", 2006, nr.

2. Portreti i një konsumatori të kredisë bankare "Shitja me pakicë bankare", 2006, nr.

3. Parakushtet për shfaqjen e krizës së kredive me probleme "Kredi bankare", 2006, nr. 1.

4. Disa çështje të sjelljes në përgjegjësi administrative për reklamimin e gabuar të shërbimeve bankare "Punë juridike në një institucion krediti", 2006, Nr.

5. Letra e Bankës Qendrore të Federatës Ruse nr. 181-T dhe përputhshmëria e saj me SNRF "Zbatimi i Standardeve Ndërkombëtare të Raportimit Financiar SNRF në një institucion krediti", 2006, nr. 2

6. Kontabiliteti i transaksioneve REPO në institucionet e kreditit Vazhdim "Taksimi, kontabiliteti dhe raportimi në një bankë tregtare", 2006, nr.

7. Politika teknologjike si element i domosdoshëm i strategjisë së një banke moderne “Menaxhimi në një organizatë kreditore”, 2006, nr.

8. Auditimi i pasqyrave financiare të institucioneve të kreditit në përputhje me SNRF "Zbatimi i Standardeve Ndërkombëtare të Raportimit Financiar SNRF në një institucion krediti", 2006, Nr.

9. Metodologjia e kontabilitetit të huave në përputhje me SNRF "Zbatimi i Standardeve Ndërkombëtare të Raportimit Financiar SNRF në një institucion krediti", 2006, Nr.

Në shumicën e industrive, faktoringu mund të përdoret si burim financimi për ndërmarrjen. Në fund të fundit, për furnitorët - kjo është një mënyrë për të hequr qafe mungesën e kapitalit qarkullues dhe boshllëqet e parave, dhe për blerësit - aftësia për të shtyrë pagesën për kohën e kërkuar.

Më shpesh, një kredi tregtare, e njohur më mirë si një pagesë e shtyrë, përdoret si burimi kryesor i financimit për aktivitetet e një ndërmarrje. Por duke dhënë një kredi të tillë, shumë furnizues përballen me mungesë të kapitalit qarkullues dhe boshllëqe në para. Për blerësit, problemi kryesor është pamundësia për të shtyrë pagesën për kohën që u nevojitet. Këtu mund të merret parasysh faktoringu si burim financimi për ndërmarrjen.

Produkti klasik parashikon financimin e furnizuesit kundrejt caktimit të pretendimeve ndaj blerësit për furnizimin e mallrave (punëve, shërbimeve) me një pagesë të shtyrë. Qëllimi kryesor për furnizuesin në këtë rast është të marrë financim në mënyrë që të jetë në gjendje të ofrojë kredi tregtare për klientët e tij. Nëse blerësi është i interesuar të marrë një afat nga shitësi, ai mund të përdorë një shërbim të kundërt të quajtur blerjen (e anasjelltë) faktoring.

Ndërveprimi i palëve gjatë përdorimit të faktoringut të blerjes përbëhet nga disa faza.

- Një marrëveshje trepalëshe lidhet ndërmjet faktorit, shitësit dhe blerësit.

- Furnizuesi i dërgon mallrat (ose ofron shërbime) te blerësi në përputhje me kontratën e furnizimit.

- Caktimi nga furnizuesi i të drejtave të pretendimeve monetare ndaj faktorit dhe transferimi tek ai i dokumenteve të transportit që konfirmojnë faktin e dorëzimit ose ofrimit të shërbimeve.

- Faktori paguan financimin e furnitorit në masën 100 për qind të shumës së dorëzimit.

- Pas skadimit të periudhës së specifikuar në kontratë, blerësi i paguan faktorit koston e plotë të mallrave (punëve, shërbimeve).

Faktoringu dhe veçoritë e tij financiare

Sipas marrëveshjes së faktoringut të blerjes, furnizuesi merr financim 100% (me faktoring klasik, financimi nuk kalon 90%) pa të drejtë rekursi, domethënë nëse blerësi nuk paguan, faktori nuk mund të paraqesë një kërkesë kundër furnitorit. Një skemë e tillë faktoringu siguron mbrojtje ndaj rrezikut të mospagesave, ato mbeten me faktorin. Furnizuesit që punojnë me këtë palë mund t'i bashkohen punës sipas një marrëveshjeje faktoringu blerjeje sipas një skeme të thjeshtuar.

Nëse furnizuesi nuk ka nevojë të plotësojë kapitalin qarkullues menjëherë pas dorëzimit, ai mund të përdorë garancinë e pagesës nga faktori. Fondet do të paguhen pikërisht në ditën e përfundimit të shtyrjes, gjë që do t'i lejojë kompanisë të mos prishë ciklin e saj financiar dhe në të njëjtën kohë të mos paguajë më shumë për financimin e tërhequr.

Avantazhi më i rëndësishëm i faktoringut të kundërt për blerësin është aftësia për të marrë nga faktori një pagesë të shtyrë që tejkalon atë të dhënë nga furnizuesi. Një tjetër plus është se një marrëveshje trepalëshe ju lejon të ndani kostot me të në çdo proporcion të përshtatshëm, në varësi të asaj se kush është më i interesuar të marrë shërbimet e faktoringut.

Si të llogarisni koston e shërbimeve të faktoringut

Tarifa e shërbimit të faktoringut mund të shpërndahet midis furnizuesit dhe blerësit, për shembull, sipas parimit të mëposhtëm: komisioni për 60 ditët e para të vonesës paguhet nga furnizuesi, dhe për periudhën pasuese - nga blerësi. Kjo mundësi është edhe më e rëndësishme, pasi shërbimet e faktoringut nuk janë aspak të lira.

Kostoja e shërbimeve të faktoringut përfshin disa lloje komisionesh:

- për përpunimin e dokumenteve që konfirmojnë faktin e dorëzimit ose ofrimit të shërbimeve. Kjo është zakonisht një shumë fikse;

- për administrimin e llogarive të arkëtueshme. I ngarkuar si përqindje e shumës së kërkesave të ceduara;

- për sigurimin e fondeve në kuadër të shërbimeve të faktoringut. Llogaritur si përqindje e shumës së financimit të dhënë për çdo ditë të përdorimit të fondeve;

- për një pagesë shtesë të shtyrë. Paguhet nga blerësi në shumën e një përqindje të shumës së borxhit aktual në kërkesën monetare të caktuar për çdo ditë shtesë vonese.

Kostoja e shërbimeve të faktoringut ndikohet gjithashtu nga parametrat individualë të transaksionit, të tilla si periudha e përdorimit nga blerësi i një shtyrjeje shtesë, shuma e borxhit mujor të shlyer dhe gjendja financiare e organizatës. Për kompanitë e mëdha dhe të besueshme që veprojnë si blerës në një transaksion faktoringu të kundërt, kushtet do të jenë më të favorshme sesa për kompanitë e vogla furnizuese në faktoringun e rekursit. Gama e normave të faktorizimit të kundërt në tregun rus është mjaft e gjerë dhe aktualisht varion nga 18 në 24 përqind në vit, që është shumë më e lartë se sa për kreditë.

Efektiviteti i faktorizimit në ndërmarrje

Për të vlerësuar efektivitetin e faktoringut të kundërt, llogaritni koston e mbulimit të boshllëqeve të parasë, koston e pagesës së shtyrë nga furnitorët. Përcaktoni periudhën optimale të mospagimit dhe krahasojeni me atë aktuale. Është më mirë të përpunoni skemën e faktorizimit të kundërt me furnizuesin kryesor, dhe më pas t'ua ofroni atë palëve të tjera.

Mekanizmi i faktoringut si një metodë e financimit të ndërmarrjeve ruse nuk është i disponueshëm për të gjithë; kompanitë e faktoringut vendosin një sërë kërkesash për pozicionin financiar dhe aftësinë paguese të palëve. Gjatë përfundimit të një transaksioni të anasjelltë faktoringu, vëmendje e veçantë i kushtohet analizës së aktiviteteve financiare dhe ekonomike të blerësit. Metodat standarde të analizës së kredisë përdoren për të përcaktuar stabilitetin financiar dhe aftësinë paguese. Tregues të tillë si vëllimi i të ardhurave, rezultati financiar merren parasysh. Përveç kësaj, analizohen një sërë parametrash specifikë, për shembull, si likuiditeti i produkteve të blera, marrëdhënia midis blerësit dhe furnitorëve, kohëzgjatja dhe cilësia e bashkëpunimit të tyre.

Para përfundimit të një transaksioni, faktori duhet gjithashtu të bindet për besueshmërinë e furnizuesit, pasi ka situata kur kërkesat për dorëzim i kthehen atij, për shembull, kur blerësi kthen një produkt me cilësi të ulët.

Shtrirja e blerjes së faktoringut përfshin pothuajse çdo industri. Ky produkt përdoret në veçanti nga zinxhirët e shitjes me pakicë, të cilat i sigurojnë vetes vonesën maksimale. Për kompanitë prodhuese, blerja e faktoringut financiar u lejon atyre të marrin një kredi tregtare nga furnitorët e tyre, të mbulojnë hendekun e parasë që rezulton dhe të paguajnë detyrimet e tyre në kohë. Në një sërë industrish, përdorimi i këtij mjeti financimi mund të lejojë gjithashtu kompaninë të fitojë avantazhe konkurruese.

Faktorizimi në praktikën e ndërmarrjeve ruse

Përvoja personale

Alexey Zholob,

drejtor i shtëpisë tregtare "Nautilus"

Në biznesin e peshkut, në të cilin jemi prej shumë vitesh, ka një efekt interesant përdorimi i faktorizimit të kundërt. Shumë njerëz e dinë që disa lloje peshqish kapen vetëm një herë në vit, dhe për të siguruar përfitimin maksimal të shitjeve, është e nevojshme të blini në një kohë një vëllim të tillë produktesh që do të mjaftonin për t'u shitur gjatë gjithë vitit. Më parë, vetëm kompanitë e mëdha me akses në financim afatgjatë mund ta përballonin këtë. Blerja e faktoringut bën të mundur konkurrencën me ta. Duke e përdorur atë, ne rritëm shitjet tona me 20 për qind. Ne mund të përballojmë shitjen e produkteve me fitim maksimal, duke zgjedhur për këtë një moment kur në treg zhvillohet një situatë e favorshme. Përveç kësaj, ne liruam fonde që u përdorën për të hapur një rrjet të pikave të shitjes me pakicë.

Mikhail Khoroshev,

Zëvendësdrejtor financiar i fabrikës së kabinetit "RONIKON"

Blerja e faktoringut është një nga mjetet për financimin e aktiviteteve aktuale të kompanisë sonë. Shqyrtimi i kërkesës sipas faktorit zgjati rreth një muaj e gjysmë, vetë procesi ishte i ngjashëm me një aplikim të rregullt për kredi të çdo banke, kështu që nuk shkaktoi ndonjë vështirësi të veçantë. Një problem i caktuar ishte koordinimi i skemës së punës me furnitorët - kryesisht për shkak të ndryshimeve në llogaritjet, pasi pagesa vinte nga faktori dhe kishte nevojë për kompensime të ndërsjella. Rrjedha e dokumenteve gjithashtu duhej të koordinohej veçmas - megjithë zhvillimin e teknologjive dixhitale, sigurimi i origjinaleve që konfirmonin dorëzimin e dokumenteve ishte një kërkesë e detyrueshme e faktorit. Vlen të përmendet kostoja e lartë e faktoringut në raport me burimet e tjera të financimit, kështu që përshtatshmëria e përdorimit të tij përcaktohet në çdo rast specifik.

Përdorimi i faktoringut të blerjes bëri të mundur menaxhimin më fleksibël të llogarive të arkëtueshme, rritjen e shpejtë të shtyrjeve aktuale të pagesave dhe mos ngarkimin e aktiveve të kompanisë me kolateral shtesë. Përdorimi i duhur i këtij mjeti gjithashtu mund të sjellë përfitime për kompaninë, për shembull, nëse një furnizues është i gatshëm të ofrojë një zbritje kur kalon nga pagesa e shtyrë në kushtet e shlyerjes pas dërgesës, atëherë kursimet e kompanisë në këtë zbritje mund të tejkalojnë kostot e faktorizimit - në këtë rast, faktori paguan me furnizuesin menjëherë pas dorëzimit, ju merrni një zbritje dhe tashmë paguani faktorin për vonesën.

Lipaeva Elena Evgenievna

Fakulteti i Ekonomisë dhe Menaxhimit, Dega e Institucionit Buxhetor Federal të Arsimit të Arsimit të Lartë Profesional "Universiteti Kërkimor Kombëtar "MPEI" në Smolensk, Rusi

Shënim: artikulli trajton faktoringun dhe format e tjera të financimit të biznesit, si dhe vështirësitë me burimet e kredisë për ndërmarrjet e mesme dhe të vogla. U propozuan opsione për eliminimin e këtyre problemeve dhe u shqyrtua edhe perspektiva e përdorimit të faktoringut si shërbim financiar dhe kreditor për bizneset e vogla.

Fjalë kyçe: faktoring, forfaiting, ekskluzivitet, kreditim

Faktoringu dhe forma të tjera të financimit të biznesit

Lipaeva Elena E.

Fakulteti i Ekonomisë dhe Menaxhimit, një degë e institucionit arsimor buxhetor të qeverisë federale të arsimit të lartë profesional "Universiteti Kombëtar i Kërkimeve" MEI "në Smolensk, Rusi

Abstrakt: Artikulli diskutoi faktoringun dhe format e tjera të financimit të biznesit, si dhe vështirësitë me burimet e kredisë për ndërmarrjet e vogla dhe të mesme. Janë propozuar opsione për zgjidhjen e këtyre çështjeve, si dhe është konsideruar perspektiva e përdorimit të faktoringut si një shërbim financiar dhe kreditor për bizneset e vogla.

Fjalë kyçe: faktoring, konfiskim, frengjisht, kreditim

Faktoringu - si kategori ekonomike, është një lloj operacioni tregtar dhe komisioni në të cilin një bankë ose një organizatë e specializuar faktoringu blen pretendimet monetare të furnitorit ndaj blerësit dhe zbaton mbledhjen e të arkëtueshmeve të tij.

Të kuptuarit e thelbit ekonomik të faktoringut lidhet me të kuptuarit e vendit të tij në sistemin e formave të tjera të financimit të biznesit.

Një operacion i ngjashëm me faktoringun e eksportit direkt është forfaiting, i cili i referohet huadhënies ndaj eksportuesit duke blerë fatura tregtare të pranuara nga importuesi pa të drejtën e rekursit ndaj shitësit. Në fakt, forfaiting mund të shihet si një mënyrë për të rifinancuar një kredi tregtare në tregtinë e jashtme.

Ngjashmëritë dhe ndryshimet midis faktoringut të eksportit dhe forfaiting janë paraqitur në Tabelën 1:

Tabela 1 - Krahasimi i faktoringut të eksportit dhe forfaiting

|

ngjashmëri |

Dallimet |

||

|

Kredia e dhënë në formë mall është shndërruar nga komerciale në bankare; Një palë e tretë shfaqet në marrëdhëniet ndërmjet furnizuesit dhe blerësit; Furnizuesi është i përjashtuar nga funksionet që nuk lidhen me prodhimin; Rreziqet e furnizuesit janë zvogëluar; Kostoja e lartë e operacioneve. |

bazat |

Faktoringu i eksportit |

përfaiting |

|

Huadhënie afatshkurtër (90-180 ditë) |

Huadhënie afatmesme (nga 6 muaj në 5-8 vjet) ose kredi afatgjatë (deri në 11 vjet) |

||

|

Faktori merr një pjesë të rreziqeve të eksportuesit |

Të gjitha rreziqet e eksportuesit kalojnë te ai që ka humbur |

||

|

Natyra e operacionit |

Supozon komunikim të vazhdueshëm ndërmjet palëve dhe ekzistencën e një sistemi shërbimi gjithëpërfshirës |

Është një operacion një herë i lidhur me mbledhjen e fondeve sipas një dokumenti specifik |

|

|

Natyra e kërkesave |

Debitori ka të drejtë të ngrejë pretendime ndaj furnitorit, ndaj faktorit |

Debitori nuk ka të drejtë të ngrejë pretendime ndaj falsifikuesit |

|

Duhet theksuar edhe një veçori tjetër e konfiskimit - prania e një tregu sekondar ku është e mundur rishitja e faturave të blera tregtare. Por një treg i tillë nuk ekziston ende në Rusi. Aktualisht, vetëm transaksione të tilla mund të merren parasysh. Kjo është për shkak të mosgatishmërisë së bankave për të pranuar rreziqet afatmesme të vendeve në zhvillim, dhe për rreziqet e vendeve të zhvilluara ka konkurrencë të lartë në norma. Lojtarët kryesorë në tregun e forfaiting në Rusi janë forfaiters të huaj: London Forfaiting Company, e cila ka një zyrë përfaqësuese në Moskë, banka gjermane WestLB, e cila ka filialin e saj, WestLB Vostok.

Shpesh faktoringu identifikohet me një kredi bankare, gjë që nuk është e vërtetë. Krahasoni faktorizimin dhe kreditimin. Krahasimi është paraqitur në tabelën 2.

Tabela 2 - Krahasimi i faktoringut dhe kreditimit

|

Kriteret |

Faktoringu | |

|

lëndët |

Bankë ose kompani e specializuar, furnizues, blerës |

Bankë, klient |

|

Koha e financimit |

Afati i pagesës aktuale të shtyrë (90-180 ditë kalendarike) |

afat të caktuar |

|

Kushtet e shlyerjes |

Dita e pagesës faktike nga debitori për mallin e dorëzuar |

ditë e paracaktuar |

|

Kushtet e pagesës |

Dita e dorëzimit të mallrave |

Dita e përcaktuar me marrëveshjen e huasë |

|

Kushtet e shërbimit |

në mënyrë të pacaktuar |

Shlyerja e një kredie nuk garanton një të re. |

|

Mënyra e shlyerjes |

Nga paratë e marra nga debitorët e klientëve |

Kthyer në bankë nga huamarrësi |

|

Siguria |

Nuk kërkohet. Vetëm historia e punës së klientit me debitorët e tij ka rëndësi |

Lëshohet me vlerë dhe parashikon qarkullim në llogarinë rrjedhëse, në përputhje me shumën e kredisë |

|

E pakufizuar dhe mund të rritet me rritjen e vëllimit të shitjeve të klientit |

Lëshuar për një shumë të paracaktuar |

|

|

Shperblim |

Varet nga shuma e borxhit të transferuar te agjenti financiar |

Norma e interesit të kredisë |

|

Dekor |

Financimi i faktoringut paguhet automatikisht me paraqitjen e fletëdorëzimit dhe faturës |

Kërkon shumë dokumente |

|

Shoqërues |

Informacion, kontabilitet, konsulencë, shërbime ligjore dhe shërbime të tjera, menaxhimi i të arkëtueshmeve |

Kalimi i detyrueshëm i huamarrësit në shërbimet e shlyerjes dhe parave të gatshme në bankë |

Të dhënat në tabelë tregojnë se produktet financiare në shqyrtim synojnë të plotësojnë nevojat e ndryshme të ofruesve në mënyra të ndryshme. E vetmja gjë e përbashkët është thelbi i operacionit - financimi.

Njohja e këtyre dispozitave do të lejojë përdorimin më efikas të mjeteve të ofruara nga tregu i shërbimeve financiare, menaxhimin me kompetencë të financave të një subjekti ekonomik.

Në fazën e tanishme, veçohet kreditimi sipas një kontrate të tipit ekskluzivitet - një formë marrëdhëniesh midis bizneseve të mëdha dhe të vogla, kur një firmë me madhësi mesatare merr ndihmë nga një kompani industriale ose tregtare transnacionale në formën e një kredie në para, leasing. faktoring.

Aktualisht, faktoringu është një mjet për të rritur likuiditetin e aktiveve dhe qarkullimin e fondeve të ndërmarrjeve, kryesisht të vogla dhe të mesme. Këto ndërmarrje, duke kontribuar në stabilizimin e tregut të konsumit dhe të tregut të punës, përshpejtimin e zhvillimit dhe futjen e inovacioneve teknike në prodhim, ringjalljen e aktiviteteve të eksportit, tradicionalisht kanë vështirësi me burimet e kredisë. Kjo duket të jetë për shkak të arsyeve të mëposhtme:

Së pari, paarritshmëria për ta në tregjet e zakonshme të kapitalit dhe në tregun e parasë, si rezultat i së cilës rritet nevoja e tyre për kredi afatshkurtër dhe bankare, e tërhequr për të rimbushur kapitalin qarkullues. Emetimi i letrave me vlerë për shuma të vogla është një sipërmarrje mjaft e shtrenjtë për ndërmarrje të tilla dhe tregu për letra të tilla është shumë më i ngushtë në krahasim me instrumentet financiare të letrave më të mëdha;

Së dyti, diskriminimi në dhënien e një kredie bankare - atyre u kërkohet të japin garanci të mëdha. Për shkak të faktit se kjo kategori huamarrësish ka një kreditueshmëri të dyshimtë, është e padobishme që institucionet e kreditit të plotësojnë plotësisht nevojat e ndërmarrjeve të vogla për kredi, veçanërisht për shuma të vogla dhe për aktivitete me rrezik;

Së treti, kostoja e lartë e huamarrjes për bizneset e vogla.

Së katërti, vështirësitë financiare në eksportimin e produkteve, duke përfshirë: kreditimin dhe pagesën e shtyrë; regjistrimin e dokumenteve të veçanta për eksportin e produkteve; mungesa e informacionit të nevojshëm për tregjet e huaja; nevoja që produkti të plotësojë kërkesa të tjera nga ato të brendshme; mungesa e përfaqësimit jashtë vendit; rritjen e kostove dhe uljen e rentabilitetit.

Faktorët e mëposhtëm do të ndikojnë në aktivizimin e bankave në fushën e kreditimit të biznesit të vogël:

Niveli i lartë i konkurrencës në segmentet e shërbimit ndaj klientëve të korporatave të mëdha dhe kreditimit konsumator, duke sjellë marzhe më të ulëta me rreziqe në rritje. Atraktiviteti në rritje i kësaj zone vjen për faktin se kostoja e huamarrjes për ndërmarrjet e mesme dhe të mëdha është shumë më e ulët se për ato të vogla, ndërkohë që rreziqet në këta sektorë ndryshojnë në një masë shumë më të vogël;

Dëshira e bankave për të diversifikuar portofolin e kredisë. Kjo lehtësohet nga një numër i madh huamarrësish të vegjël;

Interesi shtetëror për çështjen e zhvillimit të biznesit të vogël. Por në të njëjtën kohë, shumë institucione financiare që punojnë në mënyrë aktive me bizneset e vogla të regjistruara si persona juridikë refuzojnë të japin hua për sipërmarrësit individualë.

Në këtë drejtim, është premtues përdorimi i llojeve të ndryshme jo tradicionale të shërbimeve financiare dhe kreditore për bizneset e vogla, duke përfshirë lizingun dhe faktoringun.

Efektiviteti i faktoringut si një mjet për financimin e bizneseve të vogla përcaktohet nga fakti se kompania jo vetëm fiton një reputacion të mirë, por mund të llogarisë edhe në një zbritje për pagesë të menjëhershme, zakonisht në shumën 2-3% të shumës së pagesës. . Faktoringu, me gamën e gjerë dhe fleksibël të shërbimeve, është një nga format më tërheqëse të kreditimit si për aktivitetet vendase ashtu edhe për ato eksportuese të ndërmarrjeve të vogla dhe të mesme, duke lehtësuar hyrjen e tyre në një situatë konkurruese me kapital minimal fillestar.

Megjithatë, faktorizimi është tërheqës për shumicën e korporatave, pavarësisht nga madhësia e biznesit të tyre. Ai u lejon kompanive të vogla të marrin financim pa kolateral. Ndërmarrjet e mesme në faktoring tërhiqen nga sigurimi i rrezikut dhe administrimi i të arkëtueshmeve. Për ndërmarrjet e mëdha, faktorizimi ju lejon të "pastroni" bilancin - të zvogëloni llogaritë e arkëtueshme pa rritur llogaritë e pagueshme. Kjo është veçanërisht e rëndësishme nëse kompania planifikon të tërheqë investitorë. Për më tepër, për ndërmarrjet e mëdha, çështja e heqjes qafe të llogarive të arkëtueshme është gjithmonë e rëndësishme.

Bibliografi:

- Raizberg B.A., Lozovsky L.Sh., Starodubtseva E.B. Fjalor modern ekonomik. M., 2008, S. 436

- Kuryshev D. V., Steshina M. O. Forfaiting – kufijtë e rinj në kushtet e krizës. Përvoja e një banke japoneze në Rusi // Operacionet bankare ndërkombëtare 2009. Nr. 3; Bryukov VG Forfeiting dhe aplikimi i tij në tregtinë e jashtme: mekanizmi dhe teknologjia // Operacionet bankare ndërkombëtare. 2011. Nr.4; Rannih N. A. Humbja: perspektivat dhe problemet // Operacionet bankare ndërkombëtare. 2005. Nr.4; Gumanov K. Transaksion jashtë ligjit // Financa. Nr 35, 26 shtator - 2 tetor 2006.

- Vaulina Y. Solli borxhe - mori para // Ekspert - Volga. 24 shtator 2007. Nr 35; Pa kolateral dhe kredi // "SmartMoney" / 01 shtator 2008. Nr. 32; Logvinov M. Kredia e besimit // Kompania. 5 dhjetor 2011. Nr.45; Velikanova O. Kthimi i oreksit // Eksperti Veri-Perëndim.: Qershor 2011. Nr. 2; Logvinov M. Faktori i regresionit // Kompania. 31 tetor 2011. Nr 40.

Faktoringu është një lloj relativisht i ri shërbimi financimi, i destinuar kryesisht për ndërmarrjet e reja të vogla dhe të mesme. Ata janë të angazhuar në firma të veçanta faktoringu që janë të lidhura ngushtë me bankat ose janë filialet e tyre. Aktualisht, operacionet e faktoringut po përjetojnë rilindjen e tyre në lidhje me problemet e mospagesave që lindin midis ndërmarrjeve. Parimi themelor i këtyre operacioneve është që kompania faktoring blen nga klientët e saj kërkesat e tyre ndaj klientëve të tyre dhe brenda 2-3 ditëve ata paguajnë 70-90% të dëmeve në formën e një paradhënieje, klienti merr 10-30 të mbetura. % pas pagesës së kërkesave të tij nga paguesi. Në të njëjtën kohë, komisioni dhe interesi për financimin e dhënë mbahen pas marrjes së mjeteve në pagesë për kërkesën e caktuar.

Koncepti i faktoringut nënkupton blerjen e borxheve tregtare të furnizuesit të mallrave me marrjen e detyrimeve për arkëtimin e tyre dhe rrezikun e mospagesës. Faktoringu është një grup shërbimesh për financimin dhe mbledhjen e të arkëtueshmeve me informacione të mundshme pasuese, sigurime, kontabilitet, këshillim dhe mbështetje ligjore për klientin. Efikasiteti ekonomik i faktoringut manifestohet në faktin se ju lejon të rritni likuiditetin e aktiveve të kompanisë, qarkullimin e kapitalit të saj dhe në këtë mënyrë përfitimin e aktiviteteve të saj. Në shumicën e rasteve, furnizuesi është i interesuar të zvogëlojë boshllëqet e parave të shkaktuara nga dërgesat në bazë të llogarisë së hapur. Shërbimi Factoring është mënyra më e shkurtër për të zgjidhur këtë problem, sepse faktori ka mundësinë të paguajë një paradhënie deri në 85% të shumës së faturës së pranuar në ditën kur i transferohen dokumentet për dërgesën perfekte. . Pjesa e mbetur prej 15% i transferohet furnizuesit me marrjen e pagesës nga debitori, minus tarifën e faktorit, e cila përbëhet nga një tarifë shërbimi dhe një tarifë financimi, nëse sigurohet. Komponenti i parë i komisionit ngarkohet në formën e % (1.0% - 3.5%) të xhiros së furnitorit, që varet nga sa e gjerë gama e shërbimeve ofron faktori. E dyta pasqyron koston e burimeve të kredisë të përdorura për pagesat paradhënie. Në mënyrë tipike, komisioni i kompanisë faktoring për sigurimin e fondeve për klientin është norma e interesit për çdo ditë nga momenti i pagesës së parakohshme deri në ditën e marrjes së fondeve përkatëse në llogarinë e faktorit, dhe kjo normë është më e lartë se norma për komerciale. kredive. Prania e një rekursi (kërkesa për kthim tek furnizuesi) ul disi koston e shërbimeve të faktoringut.

Faktoringu është një mjet financiar i domosdoshëm për kompanitë e vogla dhe të mesme, pasi lehtëson aksesin në burimet e financimit, bën të mundur përqendrimin në problemet e drejtimit dhe zhvillimit të një biznesi dhe ju lejon të reduktoni kostot fikse për kontabilitetin e shitjeve. mirëmbajtjen dhe grumbullimin në kohë të DZ ose të heqin qafe plotësisht prej tyre. Përdorimi i faktoringut lejon ndërmarrjet të ulin koston e mbajtjes së njësive të veçanta financiare dhe të rrisin efikasitetin e shërbimeve financiare duke transferuar funksionet e tyre në struktura të veçanta. Bankat komerciale ofrojnë një sërë shërbimesh financiare në këmbim të transferimit të kërkesave për para të klientëve në banka.

Pra, funksionet kryesore të faktoringut janë: mbrojtja e interesave të furnizuesit duke financuar aktivitetet e tij aktuale; kontrollin mbi kredinë e dhënë komerciale, duke përfshirë marrjen e të ardhurave nga debitori; mbajtja e operacioneve përkatëse të kontabilitetit; mbrojtjen e rrezikut të kredisë.

Në Rusi, operacionet e faktoringut kryhen nga bankat që nga viti 1988.

Faktoringu mund të jetë i hapur dhe i mbyllur. Me faktoring të hapur, debitori njofton se një faktor është përfshirë në transaksion dhe kryen pagesa në llogarinë e tij, duke përmbushur detyrimet e tij sipas marrëveshjes së furnizimit. Në këtë rast, ekziston një formë trepalëshe e kontratës. Në rastin e faktoringut të mbyllur, debitori nuk është në dijeni të ekzistencës së një marrëveshje shërbimi faktoringu dhe vazhdon të kryejë pagesat ndaj furnitorit, i cili, nga ana tjetër, i dërgon ato te faktori. Aktualisht, përdorimi i faktoringut të mbyllur çon në një rritje të mprehtë të rreziqeve të faktorit, pasi Kapitulli 43 i Kodit Civil të Federatës Ruse thotë: "debitori është i detyruar t'i bëjë një pagesë agjentit financiar, me kusht që të marrë një njoftim me shkrim nga klienti ose nga agjenti financiar për caktimin e pretendimit monetar këtij agjenti financiar dhe njoftimi specifikon pretendimin monetar që do të ekzekutohet dhe specifikon agjentin financiar të cilit do t'i bëhet pagesa.” Shitja e DZ mund të jetë me të drejtë rekursi, pra kërkesë kthimi ndaj furnitorit, ose pa të. Prania e rekursit nënkupton që në rast të mosmarrjes së pagesës nga debitori pas një periudhe të caktuar kohore, faktori i kërkon furnitorit që të paguajë borxhin. Faktoringu i rekursit ndaj klientit ul rrezikun e bankës, ndërsa faktorizimi pa rekurs ndaj klientit e kufizon prodhuesin nga rreziku i mospagesës. Kënaqësia maksimale e interesave të faktorit dhe klientit të tij arrihet duke kombinuar lloje të ndryshme faktoringu.

Faktoringu është një nga burimet e financimit të ndërmarrjeve. Kujtoni se një shërbim faktoringu është një shërbim që përmban të paktën dy nga katër operacionet e mëposhtme:

-

financimi i furnizuesit;

-

mbajtja e shënimeve të kërkesave;

-

mbledhjen e të arkëtueshmeve;

-

mbrojtjen e falimentimit të debitorit.

Kompanitë më progresive të faktoringut ofrojnë një sërë shërbimesh: mbështetje ligjore në formalizimin e marrëdhënieve me kontraktorët; ndërtimi i një sistemi efektiv shitjesh; optimizimi i fluksit të informacionit. Kjo do të thotë, ata nuk i japin aq shumë hua kompanisë sesa rrisin përfitimin e saj; në thelb, një drejtor i ri tregtar shfaqet në kompani.

Bizneset e vogla janë të interesuara për një version të zhveshur të faktoringut, i cili është një kredi e siguruar nga të arkëtueshmet. Financimi i kompanive të tilla shoqërohet me një rrezik mjaft të lartë dhe ofrimi i shërbimeve të faktoringut për ndërmarrjet e vogla kryhet kryesisht nga bankat e vogla tregtare.

Faktoringu ju lejon të përdorni kapitalin në mënyrë më produktive dhe të mbani gjurmët e fluksit të parasë.

Informacione të ngjashme.

Hyrja 3

1. Llojet e faktoringut 5

2. Analiza e aftësisë paguese të blerësit 6

3. Faktoring i mbyllur dhe i hapur 7

4. Përfitimet e faktoringut 10

5. Rreth llogarive të arkëtueshme 13

6.Kredi ose faktoring 19

Përfundimi 22

Referencat 24

Prezantimi

Faktoringu, si shumë instrumente të tjerë financiarë, erdhi në Rusi nga Perëndimi. Kjo fjalë angleze factoring vjen nga factor (factor) - komisioner, agjent, ndërmjetës dhe nënkupton shlyerjen e të arkëtueshmeve të Furnizuesit të mallrave (shërbimeve) me marrjen e detyrimeve për mbledhjen e tyre dhe rrezikun e mospagesës. Furnizuesi shet të arkëtueshmet (llogaritë e arkëtueshme), pra shumat që blerësit i detyrohen firmës, një institucion financiar i specializuar-shoqëri faktoringu, i cili nga ana tjetër quhet Faktor. Dallimi midis Faktorit dhe agjentëve të tjerë, për shembull, nga përfituesi, është se ai merr në posedim borxhin, domethënë, Furnizuesi humb pronësinë mbi të arkëtueshmet.

Ana ekonomike e faktoringut manifestohet në faktin se ju lejon të rritni likuiditetin e aktiveve të kompanisë, si dhe qarkullimin e kapitalit dhe rrjedhimisht përfitimin e sipërmarrësve. Rëndësia më e madhe, sipas ekspertëve perëndimorë, është për ndërmarrjet e vogla dhe të mesme. Përdorimi i faktoringut në shumë raste u mundëson ndërmarrjeve të ulin koston e mbajtjes së shërbimeve të veçanta financiare, duke rritur efikasitetin e shërbimeve financiare duke i transferuar këto funksione tek kompanitë e specializuara, ku aktivitete të tilla janë zakonisht më efikase për shkak të një shkalle të lartë racionalizimi.

Nëse faktoringun e vlerësojmë për sa i përket mundësive që ai hap, atëherë në kushtet aktuale faktoringu në një kuptim të gjerë konsiderohet si një mjet i rëndësishëm për menaxhimin modern, veçanërisht në lidhje me financimin dhe menaxhimin e një ndërmarrjeje, si dhe menaxhimin e rrezikut.

Në vendet me ekonomi tregu dhe infrastrukturë financiare të zhvilluar, shoqëritë faktoring ose bankat tregtare të angazhuara në këtë aktivitet u ofrojnë klientëve të tyre një gamë mjaft të larmishme shërbimesh financiare, të kushtëzuara nga transferimi i pretendimeve të tyre monetare nga këta të fundit.

Sot, faktoringu përkufizohet kryesisht si një marrëdhënie juridike midis një agjenti financiar (faktori) dhe një sipërmarrjeje që shet mallra ose shërbime ("klienti"), sipas së cilës faktori blen të arkëtueshmet e klientit (me ose pa të drejtën për të rikuperuar klientin. ) dhe në lidhje me këtë borxh kontrollon kreditë e dhëna, si dhe kryen kontabilitetin e veprimeve tregtare të klientit. Kështu, faktorizimi ka këto funksione kryesore:

1) kryerjen e veprimeve përkatëse kontabël;

2) kontroll mbi kredinë e dhënë komerciale, duke përfshirë marrjen e pagesave;

3) mbrojtje nga rreziqet e kredisë (në rastin e faktoringut "pa qarkullim");

4) financimi i aktiviteteve aktuale të klientit.

1. Llojet e faktoringut

Faktoringu është një lloj operacioni tregtar dhe komisioni, i cili përfshin mbledhjen e të arkëtueshmeve, huadhënien e kapitalit qarkullues, garancitë e rrezikut të kredisë dhe valutës, si dhe informacionin, sigurimin, kontabilitetin, këshillimin dhe mbështetjen ligjore të Furnizuesit.

Në varësi të disponueshmërisë së funksionit të financimit të Furnizuesit, shërbimet e faktoringut ndahen në:

Faktoring me pagesë (me faktoring shërbimi), i cili përfshin mbledhjen e borxhit, marrjen e rrezikut të mospagesës dhe transferimin e fondeve ashtu siç paguhen nga Blerësi. Në praktikën ruse, kjo quhet menaxhimi administrativ i të arkëtueshmeve. Në këtë rast, komisioni i Factor është rreth 0.5-1% e shumës së të arkëtueshmeve të caktuara. Shuma e komisionit varion nga borxhi total i Furnizuesit, duke u ulur me rritjen e tij;

Faktorimi me pagesë dhe financim (me shërbim plus faktoring financiar) përfshin pagesën ndaj Furnizuesit menjëherë pas dorëzimit të mallrave deri në 90% të çmimit të shitjes së tyre, nëse ka fatura të pranuara nga Blerësi. Gjendja paguhet pas shlyerjes së borxhit. Në këtë rast, Faktori vendos shpërblimin e rrezikut për pagesat paradhënie (0,5-1,2% të shumës së borxhit) në varësi të numrit total të debitorëve të transferuar në shërbimet e faktoringut. Me rritjen e numrit të debitorëve, rreziku i Faktorit zbehet dhe komisioni zvogëlohet. Furnizuesi gjithashtu i paguan Faktorit një tarifë për përdorimin e burimeve monetare, e cila është disa pikë më e lartë se norma e kredisë. Shuma e kësaj tarife varet nga periudha e qarkullimit të të arkëtueshmeve të Furnizuesit. Në Rusi, Factor zakonisht kërkon paraqitjen e dokumenteve origjinale për dorëzimin (faturën dhe faturën e dërgesës), duke ngarkuar një komision të vogël (rreth 50-70 rubla për faturë) për regjistrimin e këtyre dokumenteve. Në praktikën perëndimore, ekziston edhe një komponent i tillë i komisionit, por shpesh Furnizuesi i dërgon një skedar elektronik kompanisë faktoringu që përmban një libër shitjesh për një periudhë të caktuar, dokumentet origjinale për dërgesat sigurohen më vonë.

Zakonisht janë tre palë të përfshira në transaksionet e faktoringut të brendshëm: Furnizuesi, Blerësi dhe Faktori. Në këtë rast, skema e faktorizimit duket mjaft e thjeshtë:

2.Analiza e aftësisë paguese të blerësit

Gjatë blerjes së faturave, kompania faktoring analizon aftësinë paguese dhe mirëbesimin e blerësit, sepse rreziqet e Faktorit që lidhen me mospagesën e faturave kanë të bëjnë veçanërisht me Blerësin dhe jo me Furnizuesin. Natyrisht, Faktori kontrollon edhe Furnizuesin, pasi ekziston rreziku për t'i pajisur me dokumente të falsifikuara për dërgesat, të cilat mund të sjellin humbje financiare për Faktorin. Për të shmangur shfaqjen e "borxheve të këqija", Faktori mund të refuzojë blerjen e disa llogarive ose borxheve të blerësve individualë, ose të ofrojë një marrëveshje për blerjen e të arkëtueshmeve me të drejtën e rekursit, domethënë një kërkesë kundër Furnizuesit. Kjo marrëveshje përcakton afatin e rekursit, për cilat borxhe zbatohet, në çfarë periudhe dhe si bëhet ekzekutimi i tij. Në Rusi, rekursi zakonisht ndodh 30 ditë pas skadimit të pagesës së shtyrë, por Furnizuesi ka mundësinë, me pëlqimin e Faktorit, të zgjasë pagesën e shtyrë nëse Blerësi ka vështirësi objektive. Prania e një regresioni nuk i zvogëlon rreziqet e Faktorit në zero, por vetëm i zvogëlon ato. Kur faktorizon me rekurs, Faktori nuk merr përsipër rrezikun e kredisë, pra rrezikun e mospagesës së blerësit në përgjithësi, por merr rrezikun likuid - rrezikun e mospagesës në kohë, gjë që ndodh shumë më shpesh. Blerësit rusë nuk kanë një disiplinë të qartë pagese. Pagesa e blerësit 3-5 ditë pas skadimit të periudhës së mospagimit është praktikë e zakonshme.

Duhet theksuar se fakti që Faktori ka të drejtën e rekursit ndaj Furnizuesit ul disi koston e shërbimeve të faktoringut për të (rreth 15-20%), prandaj ka kuptim që Furnizuesi të caktojë me të drejtën e rekursit. të arkëtueshmet e blerësve të besueshëm me një histori të mirë dhe të gjatë krediti, duke ulur kështu kostot e tyre për shërbimet e faktoringut.

3. Faktoring i mbyllur dhe i hapur

Faktorizimi mund të jetë edhe i hapur (faktoring i zbuluar) dhe i mbyllur (faktorimi i pazbuluar). Me faktoring të hapur, debitori njoftohet se një faktor është përfshirë në transaksion dhe kryen pagesa në llogarinë e tij, duke përmbushur detyrimet e tij ndaj Furnizuesit. Në rastin e faktoringut të mbyllur, shitësi nuk dëshiron të zbulojë arsyet që e detyruan të përdorte shërbimet e Factor. Debitori nuk është i informuar për ekzistimin e marrëveshjes së shërbimit të faktoringut dhe vazhdon të transferojë fonde te Furnizuesi, i cili nga ana e tij i miraton ato në favor të Faktorit. Aktualisht, mundësia e përdorimit të faktorizimit të mbyllur në kushtet ruse është e kufizuar, pasi çon në një rritje të mprehtë të rreziqeve të Faktorit. Kapitulli 43 i Kodit Civil të Federatës Ruse Art. 830 paragrafi 1 thotë: “Debitori është i detyruar t'i bëjë një pagesë agjentit financiar, me kusht që të ketë marrë nga klienti ose nga agjenti financiar një njoftim me shkrim për transferimin e kërkesës monetare ndaj këtij agjenti financiar dhe njoftimi të specifikojë. kërkesën monetare që do të ekzekutohet, si dhe tregon agjentin financiar të cilit duhet t'i bëhet pagesa." Zakonisht, procedurën për njoftimin e debitorit për caktimin e borxhit ndaj Faktorit e ndërmerr Furnizuesi, sepse Blerësi këtë do ta perceptojë më lehtë psikologjikisht dhe teknologjikisht sesa ta marrë këtë njoftim nga Faktori. Disa Furnizues, përpara se të marrin një vendim për të kaluar në faktoring, janë të shqetësuar se puna e Faktorit mund të ndikojë në bazën e tyre të klientëve. Në fakt, konflikti ndërmjet klientit dhe debitorit është kryesisht jofitimprurës për Faktorin, sepse shpërblimi i tij varet nga qarkullimi i Furnizuesit. Për Blerësin ndryshohen vetëm detajet e urdhërpagesës. Në Rusinë moderne, faktorizimi nuk është ende aq i zakonshëm sa në Perëndim, kështu që disa Furnizues hasin në keqkuptim nga ana e blerësve kur nënshkruajnë njoftime, sepse banka u shfaqet atyre si "njerëz në një makinë të blinduar dhe me automatikë". Fakti që skema e faktoringut është e përshtatshme jo vetëm për Furnizuesin, por edhe për Blerësin konfirmohet nga fakti që operatorët e tregut rus të faktoringut bashkëpunojnë me sukses me organizata të tilla të njohura tregtare si qendra tregtare Ramstor, Felma LLC (zinxhiri i supermarketeve Kopeyka) , GUM , TSUM, dyqane të tjera të mëdha dhe supermarkete. Nëse flasim për përfitimet e faktorizimit për Blerësin, ato nuk janë aq të dukshme, por megjithatë këtu janë disa prej tyre:

Marrja e një kredie për mall (pagesa e shtyrë), nëse ajo nuk është dhënë nga Furnizuesi më herët për shkak të mungesës së kapitalit qarkullues ose një niveli të papranueshëm rreziku për të. Nëse ka një pagesë të shtyrë - mundësia e rritjes së periudhës së saj;

Marrja e çmimeve më preferenciale (zbritje, etj.) duke përmirësuar aftësinë paguese të vetë Furnizuesit në shlyerjet e tij me palët.

Zgjerimi i gamës së mallrave (shërbimeve) të shitura, që sjell tërheqjen e klientëve të rinj dhe, si rezultat, një rritje të shitjeve dhe përfitimit të biznesit.

4. Përfitimet e Faktoringut

Faktoringu është një mjet financiar i domosdoshëm për kompanitë e reja dhe të vogla, si dhe për kompanitë që kanë zgjedhur limitet e huadhënies bankare, sepse faktoringu është një formë financimi e pasiguruar që nuk kërkon histori krediti. Kjo nuk do të thotë se kompanitë e mëdha nuk kanë nevojë për faktoring. Për shembull, Parmalat u shndërrua në një prodhues të njohur me ndihmën e faktoringut dhe vazhdon ta përdorë atë në mënyrë aktive edhe sot e kësaj dite. Gjithashtu, pronat e mëdha industriale në Perëndim (General Electric, Fiat) krijojnë kompanitë e tyre të faktoringut që janë të angazhuar në faktoringun brenda ndërmarrjes, domethënë financojnë furnizimin e komponentëve me kushtet e një kredie mallrash. Ndër kompanitë ruse që kanë futur faktorizimin në biznesin e tyre, mund të vërehen kompani të tilla të njohura prodhuese si fabrika e ëmbëlsirave Krasny Oktyabr, Salmon International CJSC (produkte të ngrira). Ju gjithashtu mund të emërtoni një numër tregtarësh dhe shpërndarësësh të mëdhenj me shumicë. Këto janë TK Mistral CJSC (Heinz, Green Giant), Vigo Lux CJSC (të brendshme DIM), Rusmed M LLC (kimikatet shtëpiake), Stupeni-opt LLC (produktet e qumështit) , CJSC Apteka-Holding (droga). Shumica e firmave të mësipërme janë furnizues të ushqimeve ose mallrave të konsumit. Kjo për faktin se mallrat e tillë janë më likuidët dhe qarkullimi i tyre nuk është aq i madh. Pra, le të shqyrtojmë përfitimet e faktorizimit për Furnizuesin.