التخصيم كطريقة لتمويل المشروع. التخصيم كمصدر لتمويل المشروع. حول حسابات القبض

جاء التخصيم ، مثل العديد من الأدوات المالية الأخرى ، إلى روسيا من الغرب. يأتي هذا التخصيم بالكلمة الإنجليزية من عامل (عامل) - وكيل عمولة ، وكيل ، وسيط ، ويعني استرداد مستحقات مزود السلع (الخدمات) مع تحمل الالتزامات بتحصيلها وخطر عدم السداد. يبيع المورد الذمم المدينة (حسابات القبض) ، أي المبالغ التي يدين بها المشترون للشركة ، وهي مؤسسة مالية متخصصة في التخصيم شركة ، والتي تسمى بدورها العامل. الفرق بين العامل والوكلاء الآخرين ، على سبيل المثال ، من المحال إليه ، هو أنه يستحوذ على الدين ، أي أن المورد يفقد ملكية المستحقات.

يتجلى الجانب الاقتصادي للتخصيم في حقيقة أنه يسمح لك بزيادة سيولة أصول الشركة ، وكذلك معدل دوران رأس المال وبالتالي ربحية رواد الأعمال. أكبر أهمية ، وفقًا للخبراء الغربيين ، هي الشركات الصغيرة والمتوسطة الحجم. يسمح استخدام التخصيم في كثير من الحالات للمؤسسات بتقليل تكلفة الحفاظ على الخدمات المالية الخاصة ، وزيادة كفاءة الخدمات المالية عن طريق نقل هذه الوظائف إلى الشركات المتخصصة ، حيث تكون هذه الأنشطة عادة أكثر كفاءة بسبب درجة عالية من الترشيد.

إذا قمنا بتقييم العوملة من حيث الفرص التي تفتحها ، فإن التخصيم في الظروف الحالية بمعناه الواسع يعتبر أداة مهمة للإدارة الحديثة ، لا سيما فيما يتعلق بالتمويل وإدارة المشاريع ، وكذلك إدارة المخاطر.

في البلدان ذات اقتصاد السوق المتقدم والبنية التحتية المالية ، تقدم شركات التخصيم أو البنوك التجارية المشاركة في هذا النشاط لعملائها مجموعة متنوعة إلى حد ما من الخدمات المالية ، بشرط تحويل مطالباتهم النقدية من قبل الأخير.

اليوم ، يُعرَّف التخصيم في الغالب على أنه علاقة قانونية بين وكيل مالي (عامل) ومؤسسة تبيع سلعًا أو خدمات ("العميل") ، والتي بموجبها يشتري العامل مستحقات العميل (مع أو بدون الحق في استرداد العميل ) وفيما يتعلق بهذا الدين ، يتحكم في القروض المقدمة ، ويقوم أيضًا بإجراء محاسبة لعمليات تداول العميل. وبالتالي ، فإن العوملة لها الوظائف الرئيسية التالية:

1) إجراء العمليات المحاسبية ذات الصلة ؛

2) السيطرة على الائتمان التجاري المقدم ، بما في ذلك استلام المدفوعات ؛

3) الحماية من مخاطر الائتمان (في حالة التخصيم "بدون معدل دوران") ؛

4) تمويل الأنشطة الجارية للعميل.

1. أنواع التخصيم

التخصيم هو نوع من عمليات التجارة والعمولة ، والتي تشمل تحصيل المستحقات ، وإقراض رأس المال العامل ، وضمانات الائتمان ومخاطر العملة ، بالإضافة إلى المعلومات والتأمين والمحاسبة والاستشارات والدعم القانوني للمورد.

اعتمادًا على توافر وظيفة تمويل المورد ، تنقسم خدمات التخصيم إلى:

· التخصيم مع الدفع (مع خدمة التخصيم) ، والذي يشمل تحصيل الديون ، وتحمل مخاطر عدم السداد وتحويل الأموال كما يدفعها المشتري. في الممارسة الروسية ، يسمى هذا بالتنظيم الإداري للمستحقات. في هذه الحالة ، تبلغ عمولة العامل حوالي 0.5-1 ٪ من مبلغ المستحقات المخصصة. يختلف مبلغ العمولة عن إجمالي ديون المورد ، ويتناقص مع نموه ؛

· يشمل التخصيم مع الدفع والتمويل (مع خدمة التخصيم المالي) الدفع للمورد فور تسليم البضائع حتى 90٪ من سعر بيعها ، في ظل وجود فواتير يقبلها المشتري. يتم دفع الرصيد بعد سداد الدين. في هذه الحالة ، يحدد العامل مكافأة المخاطرة للمدفوعات المقدمة (0.5-1.2٪ من مبلغ الدين) اعتمادًا على العدد الإجمالي للمدينين المحولين إلى خدمات التخصيم. مع زيادة عدد المدينين ، تتآكل مخاطر العامل وتقل العمولة. يدفع المورد أيضًا للعامل رسومًا مقابل استخدام الموارد النقدية ، وهي أعلى بعدة نقاط من معدل الائتمان. يعتمد مبلغ هذه الرسوم على فترة دوران الذمم المدينة للمورد. في روسيا ، يطلب Factor عادةً تقديم المستندات الأصلية للتسليم (الفاتورة ومذكرة الشحن) ، مع فرض عمولة صغيرة (حوالي 50-70 روبل لكل فاتورة) لتسجيل هذه المستندات. في الممارسة الغربية ، يوجد مثل هذا المكون من العمولة أيضًا ، ولكن غالبًا ما يرسل المورد ملفًا إلكترونيًا إلى شركة التخصيم يحتوي على دفتر مبيعات لفترة معينة ، ويتم تقديم المستندات الأصلية للتسليم لاحقًا.

عادة ما يكون هناك ثلاثة أطراف مشتركة في معاملات التخصيم الداخلية: المورد والمشتري والعامل. في هذه الحالة ، يبدو مخطط العوملة بسيطًا جدًا:

تسليم البضائع بشروط الدفع المؤجل.

2. التنازل عن حق المطالبة بالدين لتسليمه للبنك.

3. السداد المبكر (حتى 8 0% من كمية البضائع المسلمة) مباشرة بعد التسليم.

4. دفع ثمن البضائع المسلمة.

5. دفع رصيد الأموال (من 10% ، بعد دفع المشتري) مطروحًا منه العمولة.

2- تحليل ملاءة المشتري

عند شراء الفواتير ، تقوم شركة التخصيم بتحليل ملاءة المشتري وحسن نيته ، لأن مخاطر العامل المرتبطة بعدم دفع الفواتير تتعلق على وجه التحديد بالمشتري وليس بالمورد. بالطبع ، يتحقق العامل من المورد أيضًا ، حيث توجد مخاطرة في تزويدهم بوثائق مزورة عند التسليم ، مما قد يترتب عليه خسائر مالية للعامل. من أجل تجنب ظهور "الديون المعدومة" ، يجوز للعامل رفض شراء بعض الحسابات أو الديون للمشترين الفرديين ، أو تقديم اتفاق لشراء المستحقات مع حق الرجوع ، أي مطالبة ضد المورد. تحدد هذه الاتفاقية مدة الرجوع ، والديون التي تنطبق عليها ، وفي أي فترة وكيف يتم تنفيذها. في روسيا ، يحدث الرجوع عادةً بعد 30 يومًا من انتهاء الدفعة المؤجلة ، ولكن لدى المورد الفرصة ، بموافقة العامل ، لتمديد السداد المؤجل إذا واجه المشتري صعوبات موضوعية. لا يقلل وجود الانحدار من مخاطر العامل إلى الصفر ، ولكنه يقلل منها فقط. عند التخصيم مع حق الرجوع ، لا يتحمل العامل مخاطر الائتمان ، أي مخاطر عدم دفع المشتري بشكل عام ، ولكنه يأخذ مخاطر السيولة - مخاطر عدم السداد في الوقت المحدد ، والتي تحدث في كثير من الأحيان. ليس لدى المشترين الروس نظام دفع واضح. يعتبر دفع المشتري بعد 3-5 أيام من انتهاء فترة السماح ممارسة شائعة.

وتجدر الإشارة إلى أن حقيقة أن العامل لديه حق الرجوع ضد المورد يقلل إلى حد ما من تكلفة خدمات التخصيم بالنسبة له (بحوالي 15-20٪) ، وبالتالي فمن المنطقي أن يتنازل المورد عن حق الرجوع الذمم المدينة للمشترين الموثوق بهم الذين لديهم تاريخ ائتماني جيد وطويل ، مما يقلل بالتالي من تكاليف خدمات التخصيم.

3- التخصيم المغلق والمفتوح

يمكن أن يكون التخصيم مفتوحًا (التخصيم المفصح عنه) ومغلقًا (التخصيم غير المعلن عنه). من خلال التخصيم المفتوح ، يتم إخطار المدين بأن هناك عاملًا متورطًا في المعاملة ويقوم بسداد المدفوعات لحسابه ، وبالتالي يفي بالتزاماته تجاه المورد. في حالة التخصيم المغلق ، لا يرغب البائع في الكشف عن الأسباب التي أجبرته على استخدام خدمات العامل. لا يتم إبلاغ المدين بوجود اتفاقية خدمة التخصيم ويستمر في تحويل الأموال إلى المورد ، والذي بدوره يؤيدها لصالح العامل. حاليًا ، تعد إمكانية استخدام العوملة المغلقة في الظروف الروسية محدودة ، حيث تؤدي إلى زيادة حادة في مخاطر العامل. الفصل 43 من القانون المدني للاتحاد الروسي الفن. تنص الفقرة رقم 830 1 على ما يلي: "يلتزم المدين بتسديد دفعة للوكيل المالي ، بشرط أن يكون قد تلقى من العميل أو من الوكيل المالي إخطارًا كتابيًا بالتنازل عن المطالبة النقدية إلى هذا الوكيل المالي ويحدد الإشعار المطالبة المالية التي يتعين تنفيذها ، كما تشير إلى الوكيل المالي الذي يجب أن يتم السداد له ". عادةً ما يتم إجراء إخطار المدين بشأن التنازل عن الدين للعامل من قبل المورد ، لأن المشتري سيرى أن هذا أسهل من الناحية النفسية والتقنية من تلقي هذا الإخطار من العامل. يشعر بعض الموردين ، قبل اتخاذ قرار التحول إلى العوملة ، بالقلق من أن عمل العامل قد يؤثر على قاعدة عملائهم. في الواقع ، الصراع بين العميل والمدين هو في الأساس غير مربح للعامل ، لأن أجره يعتمد على معدل دوران المورد. بالنسبة للمشتري ، يتم فقط تغيير تفاصيل أمر الدفع. في روسيا الحديثة ، التخصيم ليس شائعًا بعد كما هو الحال في الغرب ، لذلك يواجه بعض الموردين سوء فهم من جانب المشترين عند توقيع الإخطارات ، لأن البنك يظهر لهم على أنهم "أشخاص في سيارة مصفحة وبنادق آلية". حقيقة أن مخطط العوملة مناسب ليس فقط للمورد ، ولكن أيضًا للمشتري تؤكده حقيقة أن مشغلي سوق العوملة الروسية يتعاونون بنجاح مع منظمات تجارية معروفة مثل مركز التسوق Ramstor ، Felma LLC (سلسلة سوبر ماركت Kopeyka) ، GUM ، TSUM ، المتاجر الكبرى ومحلات السوبر ماركت الأخرى. إذا تحدثنا عن فوائد التخصيم للمشتري ، فهي ليست واضحة جدًا ، ولكن لا يزال هناك بعض منها:

· الحصول على قرض سلعي (دفع مؤجل) ، إذا لم يتم تقديمه من قبل المورد في وقت سابق بسبب نقص رأس المال العامل أو مستوى غير مقبول من المخاطر بالنسبة له. إذا كان هناك دفعة مؤجلة - إمكانية زيادة فترتها ؛

· الحصول على مزيد من الأسعار التفضيلية (خصومات ، إلخ) من خلال تحسين ملاءة المورد نفسه في تسوياته مع الأطراف المقابلة.

· توسيع نطاق السلع (الخدمات) المباعة ، مما يستلزم جذب عملاء جدد ، ونتيجة لذلك ، زيادة المبيعات وربحية الأعمال.

4. فوائد التخصيم

التخصيم هو أداة مالية لا غنى عنها للشركات الجديدة والصغيرة ، وكذلك للشركات التي اختارت حدود الإقراض المصرفي ، لأن التخصيم هو شكل غير مضمون من التمويل ولا يتطلب تاريخ ائتماني. هذا لا يعني أن الشركات الكبيرة لا تحتاج إلى التخصيم. على سبيل المثال ، تحولت Parmalat إلى شركة تصنيع معروفة بمساعدة التخصيم واستمرت في استخدامها بنشاط حتى يومنا هذا. أيضًا ، تنشئ الشركات الصناعية الكبيرة في الغرب (جنرال إلكتريك ، فيات) شركات التخصيم الخاصة بها التي تعمل في العوملة داخل الشركة ، أي تمويل توريد المكونات بشروط قرض سلعي. من بين الشركات الروسية التي أدخلت التخصيم في أعمالها ، يمكن للمرء أن يلاحظ شركات التصنيع المعروفة مثل مصنع Krasny Oktyabr للحلويات ، Salmon International CJSC (المنتجات المجمدة). يمكنك أيضًا تسمية عدد من كبار تجار الجملة والموزعين. هذه هي TK Mistral CJSC (Heinz ، Green Giant) ، Vigo Lux CJSC (DIM underwear) ، Rusmed M LLC (المواد الكيميائية المنزلية) ، Stupeni-opt LLC (منتجات الألبان) ، CJSC Apteka-Holding (الأدوية). معظم الشركات المذكورة أعلاه هي موردي المواد الغذائية أو السلع الاستهلاكية. هذا يرجع إلى حقيقة أن هذه البضائع هي الأكثر سيولة وأن حجم مبيعاتها ليس كبيرًا. لذلك ، ضع في اعتبارك فوائد التخصيم للمورد:

إمكانية تجديد رأس المال العامل ؛

تسريع معدل دوران رأس المال العامل ؛

التوسع في التشكيلة ، مما يستلزم تدفق عملاء جدد ؛

توفير المزيد من شروط الدفع التفضيلية للمشترين ؛

نمو حجم المبيعات مما يعني نمو الأرباح ؛

تحسين هيكل الميزان - يصبح من الممكن الحصول على قرض ، على سبيل المثال ، لتوسيع الطاقة الإنتاجية أو البدء في العمل مع مجموعة جديدة من السلع ؛

حل القضايا المتعلقة برأس المال العامل هو عملية مستمرة. في الأساس ، الذمم المدينة هي استثمارات رأسمالية. في الواقع ، يدفع المورد ثمن البضائع بدلاً من المشتري في وقت نقل الملكية عند إبرام صفقة البيع والشراء. يمكن اعتبار أن البضاعة تُباع فقط في وقت الدفع ، وحتى هذه اللحظة تكون البضاعة في المخزون ، لكن المورد لا يستطيع التصرف فيها ، لذلك من الأصح اقتصاديًا اعتبار المستحقات كاستثمار لرأس المال عن طريق القياس الاستثمارات في الأسهم والأصول الثابتة والأوراق القيمة. كل هذا من أصول الشركة. دائمًا ما يكون اختيار كيفية تمويل الأصول هو الاختيار بين المخاطرة والربح.

دعونا نعطي مثالاً عن فوائد إدخال التخصيم في شركة تجارية باستخدام مثال مجموعة شركات Uniway Management Group.

تأسست مجموعة شركات Uniway Management في عام 1991. الاتجاه الرئيسي لنشاطها هو إنتاج وبيع منتجات النبيذ والكونياك. تضم المجموعة مصنع Stavropol Wine and Cognac ، أحد أكبر منتجي المشروبات الكحولية في روسيا ، بالإضافة إلى العديد من الشركات التي تبيع منتجاتها للمستهلكين الإقليميين والمستهلكين في موسكو ومنطقة موسكو.

بدأ التعاون مع بنك التخصيم في سبتمبر 2001. تتميز أعمال المجموعة بالموسمية - ينخفض نمو المبيعات في عطلة رأس السنة الجديدة وعطلة الربيع. خططت إدارة المجموعة مرارًا وتكرارًا لزيادة رأس المال العامل الإضافي من خلال التخصيم ، ولكن بدت هذه الخدمة باهظة الثمن ، على الرغم من حقيقة أن المجموعة تقترض دائمًا من البنوك الرائدة بأسعار فائدة منخفضة.

في الوقت نفسه ، كان يجري تطوير مشروع طويل الأجل - بناء مركز ترفيهي للترفيه العائلي ، الأمر الذي تطلب استثمارات كبيرة ، سواء كانت مملوكة أو مجتذبة. أدى النقص الحاد في رأس المال العامل في الأعمال الأساسية إلى جانب الذمم المدينة المتزايدة بشكل ديناميكي إلى زيادة الحاجة إلى خدمات التخصيم بشكل حاد.

وبعد مفاوضات متكررة مع البنك ، تم التوصل إلى اتفاقيات متبادلة في مجال التعريفات وحدود التمويل في إطار خدمات التخصيم. عند قبول المدينين للخدمة ، كان البنك يسترشد بنظام الدفع الخاص بالعميل والوضع المالي للشركة.

بدأت الخدمة بعشرة مدينين. حاليًا ، يتراوح عدد المدينين من 50 إلى 70. في البداية ، تم وضع حد صغير ، زاد بمرور الوقت ويتوافق حاليًا مع متطلبات رأس المال العامل الحالية. يخدم البنك كلاً من موسكو والمدينين الإقليميين للشركة. بفضل خدمة التخصيم ، تنمو قاعدة عملاء الشركة باستمرار. يتحقق البنك من السمعة التجارية للمشترين ، ويتحكم في توقيت المدفوعات ، ويصدر تقارير يومية. نتيجة للتعاون المشترك ، زادت المبيعات في المجموعة بأكملها عدة مرات.

يوضح المثال أعلاه بوضوح أن الدور الرئيسي للتمويل في إطار خدمات التخصيم للعملاء هو تجديد رأس المال العامل الضروري لتمويل الأنشطة الحالية ، وزيادة الاستقرار المالي وتحسين السيولة. يركز التمويل بموجب منتج القرض هذا على نجاح المبيعات في المستقبل ويضمن عدم وجود نقص في رأس المال العامل حتى في أكثر التطورات التي لا يمكن التنبؤ بها.

5. حول الذمم المدينة

يعد التحكم في المستحقات وإدارتها شرطًا ناجحًا لتشغيل أي شركة ، وخاصة الشركة سريعة النمو ، لأن الاستثمارات في الأصول من هذا النوع يمكن أن تخرج عن نطاق السيطرة بسرعة. الخصائص الرئيسية للذمم المدينة هي:

مقدار الذمم المدينة ؛

وقت دوران المستحقات ؛

عدد المدينين

دعنا نحاول معرفة مزاياها من خلال نمذجة عمل شركة بدفع مؤجل باستخدام التخصيم.

لنفترض أن شركة تسلم لمدينها مبلغ 1000 روبل. مع تأخير الدفع 5 أيام. بعد انتهاء فترة السماح ، يدفع المدين ثمن البضائع ويأخذ دفعة جديدة على الفور بنفس المبلغ ونفس الفترة. في الوقت نفسه ، ستبلغ عائدات المبيعات لمدة 20 يومًا 4 آلاف روبل. إذا أخذ العميل شحنة من البضائع بنفس المبلغ ، ولكن مع تأخير لمدة 10 أيام ، فبالقدر نفسه من المستحقات (ألف روبل) ، ستكون إيرادات المبيعات لمدة 20 يومًا بالفعل 2000 روبل.

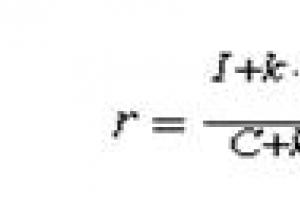

بناءً على ذلك ، يمكننا كتابة تعبير الربح:

I T = I + k D T / T D (1) ،

حيث I T - ربح لفترة زمنية T ؛

I - ربح هذه الفترة ، باستثناء الأرباح التي يحققها العملاء المدينون مباشرة ؛

د - حجم الذمم المدينة.

T - الفترة الزمنية التي يتم اعتبار الربح خلالها ؛

T D - فترة تداول المستحقات ؛

ك - معامل التناسب بين الربح باستثناء التكاليف الثابتة (أي الربح المتناسب مع عائدات المبيعات) وعائدات بيع البضائع.

دعنا نكتب بمزيد من التفصيل ما هو المعامل k. لنكتب تعبيرًا عن الربح لفترة زمنية T:

I T \ u003d [(1- t S) S - E 0] (1 - t VAT) (1 - t I) - k S S - E (2) ،

حيث S هو معدل دوران الدفع المؤجل للمورد ؛

E 0 - تكلفة شراء البضائع المباعة ؛

هـ - المصاريف الأخرى للشركة.

t S هو معدل الضرائب المحسوبة من S (الضريبة على مستخدمي الطرق ، والتحصيل لصيانة مخزون المساكن ، وما إلى ذلك) ؛

t ضريبة القيمة المضافة - معدل ضريبة القيمة المضافة ؛

t I - معدل ضريبة الدخل ؛

ك S - معامل النفقات المتناسب مع S (في حالتنا ، عمولة العامل) ؛

على ما يبدو ، E 0 يتناسب مع S:

ه 0 = ك 0 ج (3) ،

حيث يتم تحديد المعامل k 0 من خلال متوسط نسبة أسعار الشراء والبيع للسلع.

بالتعويض عن (3) في (2) ، نحصل على:

أنا T = ك S - E ، أين

ك = (1 - t S - ك 0) (1 - t ضريبة القيمة المضافة) (1 - t I) - ك S (4) ؛

وبالتالي ، قمنا بتقسيم الربح إلى قسمين - متناسب مع عائدات المبيعات ومستقل عن ذلك.

الآن دعنا نكتب القيمتين D و T D بمزيد من التفصيل:

حيث d هو عدد المدينين ؛

D i - حجم الذمم المدينة للمدين الأول ؛

T Di هو الوقت الذي يسدد فيه المدين الأول الدين.

لنعد الآن إلى التعبير (1).

أولاً ، دعنا نجيب على السؤال - هل من المنطقي زيادة حجم المستحقات لمدين واحد مع دوران ثابت؟ في الواقع ، سيزداد الربح ، ولكن سيكون من الضروري زيادة رأس المال المستثمر في الأعمال التجارية - ستكون هناك حاجة إلى زيادة رأس المال العامل للمورد:

ج د \ u003d ج + ك د د + ر 0 د ،

حيث C هو رأس المال المستثمر في هذا العمل مطروحًا منه الذمم المدينة. في الواقع ، هذه كلها بنود من أصل الميزانية العمومية ، بطريقة أو بأخرى توفر ، مع هذا المستحق ، الربح الأول ؛

t 0 · D - المستحقات المرتبطة بدفع مدفوعات الضرائب حتى الاستلام الفعلي للأموال مقابل البضائع المشحونة. إنه نموذجي فقط للسياسة المحاسبية للمحاسبة عن بيع البضائع عند الشحن. مع سياسة المحاسبة لبيع البضائع عند استلام الأموال للبضائع المشحونة ، هذه القيمة تساوي الصفر ؛

ك 0 · د - الذمم المدينة في أسعار شراء البضائع المباعة.

t 0 = t S + t ضريبة القيمة المضافة (1- t S - k 0) + t I (1- t s - k 0) (1-t VAT) (5)

إجمالي معدل الضريبة المتناسب مع عائدات المبيعات ؛

هكذا،

ج د \ u003d ج + ك د د (6) ،

حيث ك د = ك 0 + ر 0 (7).

بقسمة (1) على (6) ، نحصل على تعبير للربحية

(8).

(8).

نرى ذلك إذا ![]() ، أو

، أو

![]() (9),

(9),

ثم تؤدي الزيادة في المستحقات مع وقت دوران ثابت للذمم المدينة إلى زيادة في العائد على رأس المال المستثمر.

الآن ، لنفترض أن عدم المساواة (9) تم استيفائه ، ومن المفيد زيادة كمية المستحقات. ومع ذلك ، إذا لم يتغير وقت دوران المستحقات T D ، فسنصل في النهاية إلى الحد الأقصى لمستوى المستحقات (معدل الدوران). علاوة على ذلك ، سيكون المورد قادرًا على زيادة D فقط عن طريق زيادة T D ، أي بزيادة الوقت الذي يتم فيه توفير ائتمان سلعي (إما لجميع العملاء ، أو بشكل انتقائي). دعونا نفكر في الحالات التي ستكون مفيدة.

لنفترض أننا قمنا بزيادة وقت تداول الذمم المدينة من T D0 إلى T D1. وفي الوقت نفسه ، زاد مبلغ الذمم المدينة من D 0 إلى D 1. يمكن تحديد ما إذا كان مفيدًا أم لا عن طريق استبدال القيم (D 0 ، T D0) و (D 1 ، T D1) في التعبير (8) ومقارنة قيمتي الربحية التي تم الحصول عليها.

استنادًا إلى القيم (D 0 و T D0) و (D 1 و T D1) ، سنحاول تحديد القيمة المثلى لوقت دوران المستحقات T Dopt. نقرب الاعتماد D = f (T D) بوظيفة خطية:

D = a T D -b (10) ،

أين ![]()

استبدال التعبير (10) في (8) ، نحصل عليها

(11),

(11),

حيث e = I + k a T، f = k b T، g = C + k D b، h = k D a.

تحليل التعبير (11) ، نرى ذلك إذا ب<0 (а значит и f<0), то увеличение T D приводит к уменьшению рентабельности. Иначе говоря, если увеличение времени оборота дебиторской задолженности приводит к небольшому увеличению дебиторской задолженности, то увеличивать дебиторскую задолженность не имеет смысла.

الآن ضع في اعتبارك الحالة عندما b> 0 ، أي أن الزيادة في وقت دوران المستحقات تؤدي إلى زيادة كبيرة في مقدار المستحقات.

التفريق بين r فيما يتعلق بـ T D ، معادلة d r / dT D إلى الصفر والاستنتاج من هذا T D ، نحصل على ![]() . وبالتالي ، نرى أنه حتى إذا أدت الزيادة في T D إلى زيادة كبيرة في D ، فلا تزال هناك قيمة لـ T D ، والتي فوقها من غير المربح زيادة وقت دوران المستحقات.

. وبالتالي ، نرى أنه حتى إذا أدت الزيادة في T D إلى زيادة كبيرة في D ، فلا تزال هناك قيمة لـ T D ، والتي فوقها من غير المربح زيادة وقت دوران المستحقات.

لاحظ أن التغيير في الوقت الذي يُمنح فيه الائتمان السلعي يعادل ، إلى حد ما ، التغير في سعر السلعة. تؤدي الزيادة في هذا الوقت ، وكذلك انخفاض سعر البضائع ، إلى زيادة حجم المبيعات. على العكس من ذلك ، يؤدي انخفاض وقت تأخير السداد للسلع المباعة (بالإضافة إلى زيادة السعر) إلى تقليل أحجام المبيعات. في كلتا الحالتين ، توجد قيم مثالية تكون فيها الربحية القصوى.

الآن إلى الأرقام. دعني = 10 آلاف روبل ؛ D = 100 ألف روبل.

T = 20 يومًا تقويميًا - عدد الأيام التي يتم فيها حساب الربح ؛

T D = 15 يومًا تقويميًا - الوقت الحقيقي لتداول المستحقات. إذا تم إصدار قرض سلعي لمدة 10 أيام تقويمية ، فقد يزداد هذا الوقت بشكل كبير بسبب المدينين عديمي الضمير ؛

t s \ u003d 0.05 - معدل الضريبة المحسوب من عائدات المبيعات - 4٪ ؛

t ضريبة القيمة المضافة = 0.1667 - معدل ضريبة القيمة المضافة -16.67٪ ؛

t I = 0.3 - معدل ضريبة الدخل - 30٪ ؛

k 0 = 0.5 - تختلف أسعار شراء وبيع البضائع بمتوسط مرتين ؛

k s = 0.04 - عمولة العامل 4٪ من حجم مبيعات المورد ؛

С = 150 ألف روبل ؛

من التعبير (4) نجد k = 0.212

من التعبير (5) نجد t 0 = 0.274

من التعبير (7) نجد k D = 0.774

دعونا الآن نستخدم التعبير (9): ![]()

وبالتالي ، يتم استيفاء عدم المساواة بشكل واضح (9). هذا أمر مفهوم تمامًا ، حيث يتم توفير الربح بشكل أساسي على حساب المدينين. هذا يعني أنك إذا لم تغير T D ، فإن الاستثمار في المستحقات سيزيد من الربحية. ومع ذلك ، فإن الزيادة في الحسابات المستحقة القبض ستؤدي إلى زيادة في معدل الدوران ، مما سيؤدي في النهاية إلى زيادة التكاليف الثابتة (تعيين موظفين جدد ، وزيادة الإيجار ، وما إلى ذلك). سيؤدي هذا إلى تقليل الربح والربحية بشكل مفاجئ. لذلك ، عند تغيير التكاليف الثابتة المشروطة المرتبطة بزيادة (انخفاض) معدل الدوران ، من الضروري التحقق من الربحية باستخدام الصيغة (8).

في الأعمال التجارية الحقيقية ، غالبًا ما يجعل مديرو المبيعات "شدة" المعركة ضد المدينين تعتمد على توافر السلع في المستودع. بمعنى أنه إذا كان هناك الكثير من البضائع في المستودع ، فسيتم تخفيف السياسة تجاه المدينين ، ولكن إذا كان هناك نقص في السلع (أو تم التخطيط لنقص) ، فإن السياسة تصبح أكثر صرامة. هذا خطأ نموذجي. سلوك المدينين وتوافر السلع غير مرتبطين على الإطلاق. توجد سياسة "صلابة" مثالية فيما يتعلق بالمدينين ومخزون مثالي من البضائع في المستودع. تؤدي محاولة ربط هذين العاملين إلى عدم أمثلية هذين العاملين ، ونتيجة لذلك ، إلى انخفاض في العائد على رأس المال المستثمر. إن وجود طرف ثالث (عامل) في العلاقة بين المورد والمشتري يخفف إلى حد ما من خطورة المشكلة المذكورة أعلاه.

6. الائتمان أو التخصيم

بالطبع ، لا يمكن القول أن التخصيم يحل جميع مشاكل المورد. يحاول العديد من العملاء المحتملين لشركات التخصيم مقارنة عمليات التخصيم والائتمان. هذه مقارنة غير صحيحة للغاية ، ولكن لإزالة الأسئلة حول الاختلافات بين هذين المنتجين ، يجدر ذكر:

| ائتمان | التخصيم |

| يقوم المقترض بإعادة القرض إلى البنك | يتم سداد تمويل التخصيم من الأموال التي يدفعها المدينون للعميل |

| يتم إصدار القرض لفترة محددة | يتم دفع تمويل التخصيم عن مدة تأجيل الدفع الفعلي |

| يتم سداد القرض في التاريخ المحدد في اتفاقية القرض | يتم دفع تمويل التخصيم في يوم تسليم البضاعة |

| القرض مضمون عادة | لا يوجد ضمانات مطلوبة لتخصيم التمويل |

| يتم إصدار القرض بمبلغ محدد مسبقًا | مبلغ التمويل الفعلي غير محدود ويمكن أن يزيد بلا حدود مع نمو حجم مبيعات العميل. |

| يتم سداد القرض في تاريخ محدد مسبقًا | يتم سداد تمويل التخصيم في اليوم الذي يدفع فيه المدين بالفعل مقابل البضائع المسلمة |

| للحصول على قرض ، تحتاج إلى إعداد عدد كبير من المستندات | يتم دفع تمويل التخصيم تلقائيًا عند تقديم إشعار التسليم والفاتورة |

| سداد القرض لا يضمن الحصول على قرض جديد. | يستمر تمويل العوملة إلى أجل غير مسمى |

| يتم تحميل تكلفة دفع الفائدة على قرض بنكي على التكلفة ضمن معدل الخصم للبنك المركزي للاتحاد الروسي + 3٪ | يتم تحميل تكلفة عمولة الخصم على سعر التكلفة بالكامل |

| عند الإقراض ، بالإضافة إلى تحويل الأموال ، لا يقدم البنك للمقترض أي خدمات | تمويل التخصيم مصحوب بإدارة الذمم المدينة |

عند عكس عمليات التخصيم في الميزانية العمومية للشركة ، يجب أن نتذكر أنه وفقًا "للائحة المتعلقة بتكوين تكاليف إنتاج وبيع المنتجات (الأعمال ، الخدمات) المدرجة في تكلفة المنتجات (الأعمال ، الخدمات) و بشأن إجراءات تحقيق النتائج المالية التي تؤخذ في الاعتبار عند فرض الضرائب على الأرباح "بتاريخ 05.08.98 (البند 2. y) يجب أن تُعزى إلى التكاليف المرتبطة ببيع المنتجات ، وتكاليف الدفع مقابل" ... الخدمات المصرفية مقابل التنفيذ وفقا لاتفاقيات التجارة والعمولة (التخصيم) وغيرها من العمليات المماثلة ". معاملات التخصيم هي معاملات تخضع لضريبة القيمة المضافة (خطاب من مصلحة الضرائب الحكومية ووزارة المالية في الاتحاد الروسي بتاريخ 7 أغسطس 1992 رقم VZ-6-05 (251.70). وبناءً على ذلك ، فإن لجنة التخصيم تشمل ضريبة القيمة المضافة ، لذلك يحق لعميل شركة التخصيم مقاصة الضريبة المدفوعة عند تحويل ضريبة القيمة المضافة المستلمة إلى الميزانية.

في الممارسة الدولية ، يتم المحاسبة عن نسبة كبيرة من عمليات العوملة من قبل الفروع المتخصصة أو الشركات التابعة للبنوك وغيرها من مؤسسات القطاع الائتماني والمالي ، وهناك أيضًا شركات عوملة مملوكة لشركات صناعية كبيرة وشركات عبر وطنية.

في الوقت الحالي ، يتم تقديم خدمات التخصيم في أراضي الاتحاد الروسي بشكل رئيسي من قبل مؤسسات الائتمان. هذا يرجع إلى حقيقة أن الفصل. 43 من القانون المدني للاتحاد الروسي الفن. ينص رقم 825 على ما يلي: "بصفتك وكيلًا ماليًا ، يجوز إبرام اتفاقيات تمويل ضد التنازل عن مطالبة نقدية من قبل البنوك ومؤسسات الائتمان الأخرى ، وكذلك المنظمات التجارية الأخرى التي لديها تصريح (ترخيص) للقيام بأنشطة من هذا النوع." لا تنعكس إجراءات الحصول على التصاريح (التراخيص) في أي إجراءات تنظيمية. أصبحت المنافسة في الأعمال المصرفية الآن متفاقمة للغاية. يريد عميل بنك ، صغير ومتوسط على حد سواء ، أن يرى فيه ليس فقط مركزًا للنقد والتسوية عالي التقنية ، ولكن أيضًا شريكًا تجاريًا ووسيطًا ماليًا ومستشارًا. لا يمكن لمؤسسات الائتمان إلا الاستجابة لظروف الأسواق الناشئة والاستجابة من خلال تعميم أنشطتها. في روسيا ، بدأ إدخال التخصيم في عام 1988 كتجربة بواسطة Promstroybank و Zhilsotsbank من الاتحاد السوفياتي. بسبب الغياب التام في ذلك الوقت لأي مؤلفات منهجية وعدم القدرة على الوصول إلى الخبرة العالمية ، تم تشويه جوهر هذه الخدمة إلى حد ما. تم فقط تخصيص المستحقات المتأخرة لإدارات العوملة ، وتم إبرام الاتفاق مع كل من المورد والمشتري ، وتم ضمان الدفع للمورد عن طريق قيد المشتري. كانت خدمات العوملة ذات طبيعة المعاملات لمرة واحدة دون تقديم مجموعة من خدمات التأمين والمعلومات والمحاسبة والاستشارات ، التي ينطوي عليها التخصيم.

خاتمة

يبدو أن التخصيم في النشاط الاقتصادي الروسي ليس بدون سبب. كانت المتطلبات الأساسية الموضوعية هي الصعوبات الأكثر حدة في الحسابات ، عدم وجود المال "الحي".

إن تطور الأعمال في مختلف قطاعات الاقتصاد (الغذاء ، والضوء ، والأدوية ، وتكرير النفط ، وصناعة السيارات) ، خاصة في السنوات الأخيرة ، يؤدي إلى زيادة المنافسة في السوق. يجب أن تتمتع العديد من الشركات بمزايا تنافسية عالية بما فيه الكفاية (الخدمات اللوجستية ، والمبيعات ، ومزايا الأسعار والجودة ، وما إلى ذلك) لتحقيق التنمية المستدامة وازدهار الأعمال. يحدد اللاعبون الرئيسيون في السوق شروطهم لاستهلاك السلع والخدمات (منح وزيادة تأجيل الدفع ، وتحسين هيكل المبيعات). يمكن للشركات التي لديها خطط تطوير واسعة بما فيه الكفاية زيادة مبيعات السلع من خلال تزويد عملائها بائتمان سلعي أو دفع مؤجل بشروط مواتية (على المدى الطويل ، والحد الأقصى للمبلغ ، والحد الأدنى من المستندات المطلوبة وهامش صغير) ، مما يؤدي إلى مشاكل النقص. رأس المال العامل الخاص .

تستخدم الشركات مصادر مختلفة لتجديد رأس المال العامل ، بما في ذلك مجموعة من منتجات القروض: السحب على المكشوف ، والإقراض قصير الأجل ، ومتوسط الأجل ، والتخصيم ، والإقراض بموجب التنازل عن مطالبة نقدية. كقاعدة عامة ، تستخدم الشركات القروض في حالة نقص رأس المال العامل للقيام بأنشطتها.

التخصيم كمنتج مطلوب من قبل المؤسسة في الحالة التي تحتاج فيها إلى زيادة حجم المبيعات الحالي لمنتجاتها. هذا النوع من التمويل لا يحل أي مشاكل مادية محلية للمؤسسة ، لكنه يحل إحدى المشاكل الرئيسية - مشكلة التسويق الفعال للمنتجات.

بالطبع ، لهذا من الضروري استخدام خدمات الشركة التي ستتولى تمويل عمليات التسليم والتأمين على مخاطر عدم السداد من جانب المشتري والعمل الفعلي مع المشترين ، ولا سيما التحكم في الوقت المناسب. من الدفع ، وما إلى ذلك ، فمن مصلحة العملاء أن يكون هناك المزيد من هذه الشركات والبنوك ، بحيث يتم تسويق هذه الخدمات.

لذلك ، من الصعب جدًا إنشاء سوق عوملة سريع النمو في بلدنا. لكن العديد من البنوك اليوم تخترع جميع أنواع المنتجات البديلة ، والهدف النهائي منها هو الحصول على ميزة تنافسية وتلبية احتياجات العملاء ليس فقط في عملياتهم الحالية ، ولكن أيضًا في تمويل النمو السريع للأعمال ، وهو أمر صعب لتحقيقه من خلال الإقراض التقليدي.

فهرس

1. المعاملات مع الأطراف ذات العلاقة: الممارسة الرقابية الدولية "الإدارة في مؤسسة ائتمانية" ، 2006 ، رقم 2

2. صورة شخصية لمستهلك القروض المصرفية "التجزئة المصرفية" ، 2006 ، رقم 1

3. الشروط المسبقة لظهور أزمة القروض المتعثرة "الإقراض المصرفي" ، 2006 ، رقم 1

4 - بعض قضايا رفع المسؤولية الإدارية عن الدعاية غير السليمة للخدمات المصرفية "العمل القانوني في مؤسسة ائتمانية" ، 2006 ، رقم 1

5. خطاب البنك المركزي للاتحاد الروسي رقم 181-T وامتثاله للمعايير الدولية لإعداد التقارير المالية "تنفيذ المعايير الدولية لإعداد التقارير المالية IFRS في مؤسسة ائتمانية" ، 2006 ، رقم 2

6- محاسبة معاملات إعادة الشراء في المؤسسات الائتمانية ، تابع "الضرائب والمحاسبة والإبلاغ في أحد البنوك التجارية" ، 2006 ، رقم 2

7. السياسة التكنولوجية كعنصر ضروري لاستراتيجية بنك حديث "الإدارة في مؤسسة ائتمانية" ، 2006 ، رقم 1

8. مراجعة البيانات المالية للمؤسسات الائتمانية وفقًا للمعايير الدولية لإعداد التقارير المالية "تنفيذ المعايير الدولية لإعداد التقارير المالية IFRS في مؤسسة ائتمانية" ، 2006 ، رقم 1

9. منهجية المحاسبة عن القروض وفقًا للمعايير الدولية لإعداد التقارير المالية "تنفيذ المعايير الدولية لإعداد التقارير المالية IFRS في مؤسسة ائتمانية" ، 2006 ، رقم 1

في معظم الصناعات ، يمكن استخدام العوملة كمصدر لتمويل المؤسسة. بعد كل شيء ، بالنسبة للموردين - هذه طريقة للتخلص من نقص رأس المال العامل والفجوات النقدية ، وبالنسبة للمشترين - القدرة على تأجيل الدفع للوقت المطلوب.

في أغلب الأحيان ، يتم استخدام القرض التجاري ، المعروف باسم الدفع المؤجل ، كمصدر رئيسي لتمويل أنشطة المؤسسة. ولكن من خلال تقديم مثل هذا القرض ، يواجه العديد من الموردين نقصًا في رأس المال العامل والفجوات النقدية. بالنسبة للمشترين ، تكمن المشكلة الرئيسية في عدم القدرة على تأجيل الدفع للوقت الذي يحتاجون إليه. هنا يمكن للمرء أن ينظر التخصيم كمصدر لتمويل المشروع.

يوفر المنتج الكلاسيكي تمويلًا للمورد مقابل التنازل عن مطالبات للمشتري لتوريد البضائع (الأشغال والخدمات) بدفع مؤجل. الهدف الرئيسي للمورد في هذه الحالة هو الحصول على تمويل حتى يتمكن من توفير الائتمان التجاري لعملائه. إذا كان المشتري مهتمًا بتلقي إرجاء من البائع ، فيمكنه استخدام خدمة عكسية تسمى شراء (عكسي) التخصيم.

يتألف تفاعل الأطراف عند استخدام عوملة الشراء من عدة مراحل.

- يتم إبرام اتفاقية ثلاثية بين العامل والبائع والمشتري.

- يقوم المورد بشحن البضائع (أو تقديم الخدمات) إلى المشتري وفقًا لعقد التوريد.

- تنازل المورد عن حقوق المطالبات النقدية للعامل وتحويل مستندات الشحن إليه التي تؤكد حقيقة التسليم أو تقديم الخدمات.

- يدفع العامل تمويل المورد بمبلغ 100 بالمائة من مبلغ التسليم.

- بعد انتهاء الفترة المحددة في العقد ، يدفع المشتري للعامل التكلفة الكاملة للبضائع (الأشغال ، الخدمات).

التخصيم وخصائصه المالية

بموجب اتفاقية شراء العوملة ، يتلقى المورد تمويلًا بنسبة 100 ٪ (مع العوملة الكلاسيكية ، لا يتجاوز التمويل 90 ٪) دون حق الرجوع ، أي إذا فشل المشتري في الدفع ، لا يمكن للعامل رفع دعوى ضد المورد. يوفر نظام العوملة هذا الحماية ضد مخاطر عدم المدفوعات ، فهي تظل مع العامل. يمكن للموردين الذين يعملون مع هذا الطرف المقابل الانضمام إلى العمل بموجب اتفاقية شراء العوملة بموجب مخطط مبسط.

إذا لم يكن المورد بحاجة إلى تجديد رأس المال العامل فور التسليم ، فيمكنه استخدام ضمان الدفع من العامل. سيتم دفع الأموال بالضبط في اليوم الذي ينتهي فيه التأجيل ، مما سيسمح للشركة بعدم تعطيل دورتها المالية وفي نفس الوقت عدم دفع مبالغ زائدة للتمويل الذي تم جذبه.

الميزة الأكثر أهمية للتخصيم العكسي بالنسبة للمشتري هي القدرة على تلقي مدفوعات مؤجلة من العامل تزيد عن تلك المقدمة من المورد. ميزة أخرى هي أن الاتفاقية الثلاثية تسمح لك بمشاركة التكاليف معه بأي نسبة مناسبة ، اعتمادًا على من هو أكثر اهتمامًا بتلقي خدمات التخصيم.

كيفية حساب تكلفة خدمات التخصيم

يمكن توزيع رسوم خدمة العوملة بين المورد والمشتري ، على سبيل المثال ، وفقًا للمبدأ التالي: يدفع المورد عمولة أول 60 يومًا من التأخير ، وبالنسبة للفترة اللاحقة - يدفعها المشتري. هذا الاحتمال أكثر أهمية ، لأن خدمات التخصيم ليست رخيصة بأي حال من الأحوال.

تشمل تكلفة خدمات التخصيم عدة أنواع من العمولات:

- لمعالجة المستندات التي تؤكد حقيقة التسليم أو تقديم الخدمات. هذا عادة مبلغ ثابت ؛

- لإدارة حسابات القبض. قيد كنسبة مئوية من مبلغ المطالبات المتنازل عنها ؛

- لتوفير الأموال في إطار خدمات التخصيم. محسوبة كنسبة مئوية من مبلغ التمويل المقدم لكل يوم يتم استخدام الأموال ؛

- للحصول على دفعة مؤجلة إضافية. يدفعه المشتري بمقدار نسبة مئوية من مبلغ الدين الحالي على المطالبة النقدية المخصصة لكل يوم تأخير إضافي.

تتأثر تكلفة خدمات التخصيم أيضًا بالمعايير الفردية للمعاملة ، مثل فترة استخدام المشتري لتأجيل إضافي ، ومقدار الدين المسدد شهريًا ، والوضع المالي للمؤسسة. بالنسبة للشركات الكبيرة والموثوقة التي تعمل كمشترين في معاملات التخصيم العكسي ، ستكون الظروف أكثر ملاءمة من الشركات الموردة الصغيرة في التخصيم الرجعي. نطاق معدلات التخصيم العكسي في السوق الروسية واسع جدًا ويتراوح حاليًا بين 18 و 24 في المائة سنويًا ، وهو أعلى بكثير من القروض.

فعالية التخصيم في المؤسسة

لتقييم فعالية التخصيم العكسي ، احسب تكلفة تغطية الفجوات النقدية وتكلفة الدفع المؤجل من الموردين. حدد فترة سماح الدفع المثلى وقارن مع الفترة الحالية. من الأفضل وضع مخطط العوملة العكسي مع المورد الرئيسي ، ثم عرضه على الأطراف المقابلة الأخرى.

آلية العوملة كوسيلة لتمويل الشركات الروسية ليست متاحة للجميع ؛ تفرض شركات التخصيم عددًا من المتطلبات على الوضع المالي وملاءة الأطراف المقابلة. عند إبرام معاملة التخصيم العكسي ، يتم إيلاء اهتمام خاص لتحليل الأنشطة المالية والاقتصادية للمشتري. تستخدم الأساليب القياسية لتحليل الائتمان لتحديد الاستقرار المالي والملاءة المالية. تعتبر مؤشرات مثل حجم الإيرادات والنتيجة المالية. بالإضافة إلى ذلك ، يتم تحليل عدد من المعلمات المحددة ، على سبيل المثال ، مثل سيولة المنتجات المشتراة ، والعلاقة بين المشتري والموردين ، ومدة وجودة تعاونهم.

قبل إبرام أي معاملة ، يجب أن يقتنع العامل أيضًا بموثوقية المورد ، نظرًا لوجود حالات يتم فيها إعادة متطلبات التسليم إليه ، على سبيل المثال ، عندما يقوم المشتري بإرجاع منتج منخفض الجودة.

يشمل نطاق شراء العوملة أي صناعة تقريبًا. يتم استخدام هذا المنتج ، على وجه الخصوص ، من خلال سلاسل البيع بالتجزئة ، والتي توفر لنفسها بالتالي أقصى تأخير. بالنسبة لشركات التصنيع ، فإن شراء العوملة المالية يسمح لهم بالحصول على قرض تجاري من مورديهم ، وتغطية الفجوة النقدية الناتجة وسداد التزاماتهم في الوقت المحدد. في عدد من الصناعات ، يمكن أن يسمح استخدام أداة التمويل هذه أيضًا للشركة باكتساب مزايا تنافسية.

التخصيم في ممارسة الشركات الروسية

خبرة شخصية

أليكسي زولوب ،

مدير الدار التجارية "نوتيلوس"

في تجارة الأسماك ، التي كنا نعمل فيها منذ سنوات عديدة ، فإن استخدام العوملة العكسية له تأثير مثير للاهتمام. يعرف الكثير من الناس أن بعض أنواع الأسماك يتم صيدها مرة واحدة فقط في السنة ، ومن أجل ضمان أقصى ربحية للمبيعات ، من الضروري شراء مثل هذا الحجم من المنتجات في وقت يكفي لبيعه على مدار العام. في السابق ، كانت الشركات الكبيرة التي تتمتع بإمكانية الوصول إلى تمويل طويل الأجل فقط هي التي يمكنها تحمل ذلك. شراء العوملة يجعل من الممكن التنافس معهم. باستخدامه ، قمنا بزيادة مبيعاتنا بنسبة 20 بالمائة. يمكننا أن نبيع المنتجات بأقصى ربح ، ونختار هذه اللحظة التي يتطور فيها وضع ملائم في السوق. بالإضافة إلى ذلك ، قمنا بتحرير الأموال التي تم استخدامها لفتح شبكة من منافذ البيع بالتجزئة.

ميخائيل خوروشيف

نائب المدير المالي لمصنع الخزانة "RONIKON"

شراء العوملة هو أحد أدوات تمويل الأنشطة الحالية لشركتنا. استغرق النظر في الطلب من قبل العامل حوالي شهر ونصف ، وكانت العملية نفسها مماثلة لطلب قرض عادي لأي بنك ، لذلك لم يسبب أي صعوبات معينة. كانت هناك مشكلة معينة تتمثل في تنسيق مخطط العمل مع الموردين - ويرجع ذلك إلى حد كبير إلى التغييرات في الحسابات ، حيث جاء الدفع من العامل وكانت هناك حاجة إلى تعويضات متبادلة. يجب أيضًا تنسيق تدفق المستندات بشكل منفصل - على الرغم من تطور التقنيات الرقمية ، كان توفير النسخ الأصلية التي تؤكد تسليم المستندات شرطًا إلزاميًا للعامل. وتجدر الإشارة إلى التكلفة العالية للتخصيم مقارنة بمصادر التمويل الأخرى ، لذلك يتم تحديد مدى ملاءمة استخدامها في كل حالة على حدة.

أتاح استخدام شراء العوملة إدارة المستحقات بمرونة أكبر ، وزيادة تأجيلات الدفع الفعلية بسرعة وعدم إثقال أصول الشركة بضمانات إضافية. يمكن أن يحقق الاستخدام المناسب لهذه الأداة أيضًا فوائد للشركة ، على سبيل المثال ، إذا كان المورد مستعدًا لتقديم خصم عند التبديل من الدفع المؤجل إلى شروط تسوية ما بعد الشحن ، فقد تتجاوز مدخرات الشركة في هذا الخصم تكاليف التخصيم - في هذه الحالة ، يدفع العامل مع المورد فور التسليم ، وتحصل على خصم ، وتدفع بالفعل عامل التأخير.

ليبايفا إيلينا إيفجينيفنا

كلية الاقتصاد والإدارة ، فرع المؤسسة التعليمية الاتحادية لميزانية الدولة للتعليم المهني العالي "جامعة الأبحاث الوطنية" MPEI "في سمولينسك ، روسيا

تعليق توضيحي: تتناول المقالة التخصيم وأشكال أخرى من تمويل الأعمال ، فضلاً عن الصعوبات المتعلقة بمصادر الائتمان للمؤسسات المتوسطة والصغيرة. تم اقتراح خيارات للقضاء على هذه المشاكل ، كما تم النظر في إمكانية استخدام التخصيم كخدمة مالية وائتمانية للشركات الصغيرة.

الكلمات المفتاحية: التخصيم ، forfaiting ، الامتياز ، الإقراض

العوملة وغيرها من أشكال تمويل الأعمال

ليبايفا إلينا إي.

كلية الاقتصاد والإدارة ، وهي شركة تابعة للمؤسسة التعليمية الحكومية الفيدرالية للتعليم المهني العالي "جامعة الأبحاث الوطنية" MEI "في سمولينسك ، روسيا

الملخص: ناقش المقال التخصيم وأشكال أخرى من تمويل الأعمال ، بالإضافة إلى الصعوبات مع مصادر الائتمان للمؤسسات الصغيرة والمتوسطة. وقد تم اقتراح خيارات لحل هذه المشكلات ، كما تم النظر في إمكانية استخدام التخصيم كخدمات مالية وائتمانية للشركات الصغيرة.

الكلمات المفتاحية: التخصيم ، التنازل ، الإقراض ، التخصيم

التخصيم - كفئة اقتصادية ، هو نوع من عمليات التجارة والعمولات التي يشتري فيها البنك أو مؤسسة التخصيم المتخصصة المطالبات النقدية للمورد ضد المشتري وتنفذ تحصيل مستحقاته.

يرتبط فهم الجوهر الاقتصادي للتخصيم بفهم مكانته في نظام الأشكال الأخرى لتمويل الأعمال.

عملية مشابهة لعملية التخصيم المباشر للتصدير هي عملية بيع ، والتي تشير إلى إقراض المصدر عن طريق شراء فواتير تجارية يقبلها المستورد دون حق الرجوع إلى البائع. في الواقع ، يمكن اعتبار forfaiting وسيلة لإعادة تمويل قرض تجاري في التجارة الخارجية.

يتم عرض أوجه التشابه والاختلاف بين عوملة التصدير و forfaiting في الجدول 1:

الجدول 1 - مقارنة بين التخصيم والتصدير

|

تشابه |

اختلافات |

||

|

يتحول الائتمان المقدم في شكل سلعة من تجاري إلى مصرفي ؛ ظهور طرف ثالث في العلاقة بين المورد والمشتري ؛ يُعفى المورد من الوظائف غير المتعلقة بالإنتاج ؛ يتم تقليل مخاطر الموردين ؛ ارتفاع تكلفة العمليات. |

أسباب |

التخصيم على الصادرات |

للصيد |

|

الإقراض قصير الأجل (90-180 يومًا) |

الإقراض متوسط الأجل (من 6 أشهر إلى 5-8 سنوات) أو الإقراض طويل الأجل (حتى 11 عامًا) |

||

|

يأخذ العامل جزءًا من مخاطر المصدر |

تنتقل جميع مخاطر المصدر إلى الصياد |

||

|

طبيعة العملية |

يفترض الاتصال المستمر بين الطرفين ووجود نظام خدمة شامل |

إنها عملية لمرة واحدة مرتبطة بجمع الأموال بموجب وثيقة محددة |

|

|

طبيعة المتطلبات |

للمدين الحق في رفع دعاوى ضد المورد ضد العامل |

لا يحق للمدين رفع دعاوى ضد الفاجر |

|

يجب تسليط الضوء على ميزة أخرى للمصادرة - وجود سوق ثانوي حيث يمكن إعادة بيع الفواتير التجارية المشتراة. لكن مثل هذا السوق غير موجود في روسيا حتى الآن. حاليًا ، لا يمكن النظر إلا في مثل هذه المعاملات الفردية. ويرجع ذلك إلى عدم استعداد البنوك لقبول المخاطر المتوسطة الأجل للبلدان النامية ، وبالنسبة للمخاطر التي تتعرض لها البلدان المتقدمة ، هناك منافسة عالية على الأسعار. اللاعبون الرئيسيون في سوق forfaiting في روسيا هم صيادون أجانب: London Forfaiting Company ، التي لها مكتب تمثيلي في موسكو ، البنك الألماني WestLB ، الذي له فرعه الخاص ، WestLB Vostok.

في كثير من الأحيان ، يتم تحديد التخصيم مع قرض مصرفي ، وهذا ليس صحيحًا. قارن بين التخصيم والإقراض. المقارنة مبينة في الجدول 2.

الجدول 2 - مقارنة بين التخصيم والإقراض

|

معايير |

التخصيم | |

|

المواضيع |

بنك أو شركة متخصصة ، مورد ، مشتري |

بنك ، عميل |

|

توقيت التمويل |

مدة السداد المؤجل الفعلي (90-180 يومًا تقويميًا) |

مدة محددة |

|

شروط السداد |

يوم السداد الفعلي من قبل المدين للبضائع المسلمة |

يوم معد مسبقا |

|

شروط الدفع |

يوم تسليم البضاعة |

اليوم المنصوص عليه في اتفاقية القرض |

|

شروط الخدمة |

إلى أجل غير مسمى |

سداد القرض لا يضمن الحصول على قرض جديد. |

|

طريقة السداد |

من الأموال الواردة من المدينين للعملاء |

عاد إلى البنك من قبل المقترض |

|

حماية |

غير مطلوب. فقط تاريخ عمل العميل مع المدينين له أهمية |

يتم إصداره بضمان ويوفر معدل دوران في الحساب الجاري ، بما يكفي لمبلغ القرض |

|

غير محدود ويمكن أن يزيد مع نمو حجم مبيعات العميل |

صدر بمبلغ محدد سلفا |

|

|

جائزة |

يعتمد على مبلغ الدين المحول للوكيل المالي |

معدل الفائدة على القرض |

|

ديكور |

يتم دفع تمويل التخصيم تلقائيًا عند تقديم إشعار التسليم والفاتورة |

يتطلب الكثير من الأعمال الورقية |

|

مرافقة |

المعلومات والمحاسبة والاستشارات والخدمات القانونية وغيرها ، وإدارة الذمم المدينة |

الانتقال الإلزامي للمقترض إلى خدمات التسوية والنقد في البنك |

توضح البيانات الواردة في الجدول أن المنتجات المالية قيد النظر تهدف إلى تلبية الاحتياجات المختلفة لمقدمي الخدمات بطرق مختلفة. الشيء الوحيد المشترك هو جوهر العملية - التمويل.

ستسمح معرفة هذه الأحكام باستخدام أكثر كفاءة للأدوات التي يقدمها سوق الخدمات المالية ، وإدارة الشؤون المالية لكيان اقتصادي بكفاءة.

في المرحلة الحالية ، يتم تحديد الإقراض بموجب عقد من نوع الامتياز - وهو شكل من أشكال العلاقة بين الشركات الكبيرة والصغيرة ، عندما تتلقى شركة متوسطة الحجم مساعدة من شركة صناعية أو تجارية عبر وطنية في شكل قرض نقدي ، أو إيجار ، أو التخصيم.

في الوقت الحالي ، يعتبر التخصيم وسيلة لزيادة سيولة الأصول وتحويل أموال الشركات ، وخاصة الشركات الصغيرة والمتوسطة الحجم. هذه الشركات ، التي تساهم في استقرار السوق الاستهلاكية وسوق العمل ، وتسريع التنمية وإدخال الابتكارات التقنية في الإنتاج ، وإحياء أنشطة التصدير ، تواجه عادة صعوبات مع مصادر الائتمان. يبدو أن هذا يرجع إلى الأسباب التالية:

أولاً ، عدم إمكانية وصولهم إلى أسواق رأس المال المعتادة وسوق المال ، مما أدى إلى زيادة حاجتهم إلى الائتمان قصير الأجل والائتمان المصرفي ، لتجديد رأس المال العامل. يعد إصدار الأوراق المالية بكميات صغيرة عملية مكلفة إلى حد ما لمثل هذه الشركات ، وسوق هذه الأوراق المالية أضيق بكثير مقارنة بالأدوات المالية للأوراق المالية الأكبر حجمًا ؛

ثانياً ، التمييز في منحهم قرض بنكي - مطلوب منهم تقديم ضمانات كبيرة. وبسبب حقيقة أن هذه الفئة من المقترضين لها جدارة ائتمانية مشكوك فيها ، فمن غير المربح لمؤسسات الائتمان أن تلبي احتياجات المؤسسات الصغيرة في القروض ، ولا سيما للمبالغ الصغيرة والأنشطة الخطرة ؛

ثالثًا ، ارتفاع تكلفة الاقتراض للشركات الصغيرة.

رابعاً: الصعوبات المالية في تصدير المنتجات ومنها: الإقراض والسداد المؤجل. تسجيل المستندات الخاصة بتصدير المنتجات ؛ نقص المعلومات الضرورية عن الأسواق الخارجية ؛ الحاجة إلى أن يلبي المنتج المتطلبات غير المتطلبات الداخلية ؛ نقص التمثيل في الخارج ؛ زيادة التكاليف وتقليل الربحية.

ستؤثر العوامل التالية على تنشيط البنوك في مجال إقراض الشركات الصغيرة:

مستوى عال من المنافسة في قطاعات خدمة العملاء من الشركات الكبيرة والإقراض الاستهلاكي ، مما يؤدي إلى انخفاض هوامش الربح مع تزايد المخاطر. ترجع الجاذبية المتزايدة لهذا المجال إلى حقيقة أن تكلفة الاقتراض للمؤسسات المتوسطة والكبيرة أقل بكثير من تكلفة الاقتراض للشركات الصغيرة ، بينما تختلف المخاطر في هذه القطاعات بدرجة أقل بكثير ؛

رغبة البنوك في تنويع محفظة القروض. يتم تسهيل ذلك من خلال عدد كبير من المقترضين الصغار ؛

اهتمام الدولة بقضية تنمية الأعمال الصغيرة. ولكن في الوقت نفسه ، ترفض العديد من المؤسسات المالية التي تعمل بنشاط مع الشركات الصغيرة المسجلة ككيانات قانونية إقراض رواد الأعمال الأفراد.

في هذا الصدد ، من الواعد استخدام أنواع مختلفة من الخدمات المالية والائتمانية غير التقليدية للشركات الصغيرة ، بما في ذلك التأجير والتخصيم.

يتم تحديد فعالية التخصيم كوسيلة لتمويل الأعمال الصغيرة من خلال حقيقة أن الشركة لا تكتسب سمعة طيبة فحسب ، بل يمكنها أيضًا الاعتماد على خصم للدفع الفوري ، وعادة ما يكون في حدود 2-3٪ من مبلغ الدفع. . يعتبر التخصيم ، مع مجموعة خدماته الواسعة والمرنة ، أحد أكثر أشكال الإقراض جاذبية لكل من الأنشطة المحلية والتصديرية للمؤسسات الصغيرة والمتوسطة الحجم ، مما يسهل دخولها في وضع تنافسي مع الحد الأدنى من رأس المال الأولي.

ومع ذلك ، فإن العوملة جذابة لمعظم الشركات ، بغض النظر عن حجم أعمالها. يسمح للشركات الصغيرة بالحصول على تمويل بدون ضمانات. تنجذب الشركات المتوسطة الحجم في التخصيم إلى التأمين ضد المخاطر وإدارة الذمم المدينة. بالنسبة للمؤسسات الكبيرة ، يسمح لك التخصيم "بمسح" الرصيد - لتقليل الحسابات المستحقة القبض دون زيادة الحسابات المستحقة الدفع. هذا مهم بشكل خاص إذا كانت الشركة تخطط لجذب المستثمرين. بالإضافة إلى ذلك ، بالنسبة للمؤسسات الكبيرة ، تكون مسألة التخلص من المستحقات ذات صلة دائمًا.

فهرس:

- Raizberg BA ، Lozovsky L.Sh. ، Starodubtseva EB القاموس الاقتصادي الحديث. م ، 2008 ، س 436

- Kuryshev D.V ، Steshina M. O. Forfaiting - حدود جديدة في ظروف الأزمة. تجربة بنك ياباني في روسيا // العمليات المصرفية الدولية 2009. رقم 3 ؛ Bryukov VG Forfeiting وتطبيقه في التجارة الخارجية: الآلية والتكنولوجيا // العمليات المصرفية الدولية. 2011. رقم 4 ؛ Rannih N. A. التنازل: الآفاق والمشاكل // العمليات المصرفية الدولية. 2005. رقم 4 ؛ جومانوف ك. معاملة خارج القانون // المالية. العدد 35 ، 26 سبتمبر - 2 أكتوبر ، 2006.

- جلبت Vaulina Y. ديون - أخذ المال // خبير - فولغا. 24 سبتمبر 2007. رقم 35 ؛ بدون ضمانات وقروض // "SmartMoney" / 01 سبتمبر 2008. العدد 32 ؛ لوجفينوف م.ائتمان الثقة // الشركة. 5 ديسمبر 2011. رقم 45 ؛ عودة Velikanova O. Appetite // Expert North-West: June 2011. No. 2؛ عامل الانحدار Logvinov M. // الشركة. 31 أكتوبر 2011. رقم 40.

التخصيم هو نوع جديد نسبيًا من خدمات التمويل ، وهو مخصص في المقام الأول للمؤسسات الصغيرة والمتوسطة الحجم الجديدة. إنهم يشاركون في شركات التخصيم الخاصة التي ترتبط ارتباطًا وثيقًا بالبنوك أو الشركات التابعة لها. حاليًا ، تشهد عمليات التخصيم إعادة ميلادها فيما يتعلق بمشاكل عدم الدفع التي تنشأ بين المؤسسات. المبدأ الأساسي لهذه العمليات هو أن شركة التخصيم تشتري من عملائها مطالباتهم لعملائهم وفي غضون 2-3 أيام يقومون بدفع 70-90 ٪ من المطالبات على شكل سلفة ، يتلقى العميل 10-30 المتبقية ٪ بعد دفع مطالباته من قبل الدافع. وفي الوقت نفسه ، يتم حجز العمولة والفوائد على التمويل المقدم عند استلام الأموال المدفوعة للمطالبة المحالة.

مفهوم العوملة يعني شراء الديون التجارية لمورد السلع مع تحمل الالتزامات بتحصيلها وخطر عدم السداد. التخصيم عبارة عن مجموعة من الخدمات لتمويل وتحصيل المستحقات مع المعلومات المحتملة اللاحقة والتأمين والمحاسبة والاستشارات والدعم القانوني للعميل. تتجلى الكفاءة الاقتصادية للتخصيم في حقيقة أنه يسمح لك بزيادة سيولة أصول الشركة ، وزيادة حجم رأس مالها وبالتالي ربحية أنشطتها. في معظم الحالات ، يهتم المورد بتقليل الفجوات النقدية الناتجة عن عمليات التسليم على أساس الحساب المفتوح. خدمة العوملة هي أقصر الطرق لحل هذه المشكلة ، لأن العامل لديه القدرة على دفع دفعة مقدمة بمبلغ يصل إلى 85٪ من مبلغ الفاتورة المقبولة في اليوم الذي يتم فيه تحويل المستندات الخاصة بالتسليم المثالي إليه. . يتم تحويل الـ 15٪ المتبقية إلى المورد عند استلام الدفع من المدين ، مطروحًا منه رسوم العوامل ، والتي تتكون من رسوم الخدمة ورسوم التمويل ، إذا تم توفيرها. يتم احتساب المكون الأول من العمولة على شكل٪ (1.0٪ - 3.5٪) من معدل دوران المورد ، والذي يعتمد على مدى اتساع نطاق الخدمات التي يوفرها العامل. يعكس الثاني تكلفة موارد الائتمان المستخدمة في المدفوعات المقدمة. عادةً ما تكون عمولة شركة التخصيم على توفير الأموال للعميل هي معدل الفائدة لكل يوم من لحظة دفع الدفعة المبكرة حتى يوم استلام الأموال المقابلة في حساب العامل ، وهذا المعدل أعلى من معدل الفائدة التجارية قروض. إن وجود حق الرجوع (شرط الإرجاع إلى المورد) يقلل إلى حد ما من تكلفة خدمات التخصيم.

التخصيم هو أداة مالية لا غنى عنها للشركات الصغيرة والمتوسطة ، حيث يسهل الوصول إلى مصادر التمويل ، ويجعل من الممكن التركيز على مشاكل إدارة الأعمال وتطويرها ، ويسمح لك بتقليل التكاليف الثابتة للمحاسبة عن المبيعات ، الصيانة وجمع DZ في الوقت المناسب أو التخلص منها تمامًا. يسمح استخدام العوملة للمؤسسات بتقليل تكلفة الحفاظ على الوحدات المالية الخاصة وزيادة كفاءة الخدمات المالية عن طريق نقل وظائفها إلى هياكل خاصة. تقدم البنوك التجارية مجموعة من الخدمات المالية مقابل تحويل المطالبات المالية للعملاء إلى البنوك.

وبالتالي ، فإن الوظائف الرئيسية للتخصيم هي: حماية مصالح المورد من خلال تمويل أنشطته الحالية ؛ السيطرة على الائتمان التجاري الممنوح ، بما في ذلك استلام العائدات من المدين ؛ الحفاظ على عمليات المحاسبة ذات الصلة ؛ الحماية من مخاطر الائتمان.

في روسيا ، نفذت البنوك عمليات التخصيم منذ عام 1988.

يمكن أن يكون التخصيم مفتوحًا ومغلقًا. مع العوملة المفتوحة ، يخطر المدين أن هناك عاملًا متورطًا في المعاملة ويقوم بسداد المدفوعات لحسابه ، وبالتالي يفي بالتزاماته بموجب اتفاقية التوريد. في هذه الحالة ، هناك شكل ثلاثي للعقد. في حالة التخصيم المغلق ، لا يكون المدين على علم بوجود اتفاقية خدمة التخصيم ويستمر في سداد المدفوعات إلى المورد ، والذي بدوره يرسلها إلى العامل. حاليًا ، يؤدي استخدام التخصيم المغلق إلى زيادة حادة في مخاطر العامل ، حيث ينص الفصل 43 من القانون المدني للاتحاد الروسي على ما يلي: إخطار كتابي من العميل أو من الوكيل المالي بشأن التنازل عن المطالبة النقدية إلى هذا الوكيل المالي ، ويحدد الإشعار المطالبة المالية التي يتعين إنفاذها ويحدد الوكيل المالي الذي سيتم الدفع له ". يمكن أن يكون بيع DZ مع حق الرجوع ، أي مطالبة بالعودة ضد المورد ، أو بدونه. يعني وجود حق الرجوع أنه في حالة عدم استلام السداد من المدين بعد فترة زمنية معينة ، فإن العامل يطالب المورد بسداد الدين. يقلل اللجوء إلى العوملة للعميل من مخاطر البنك ، في حين أن عدم حق الرجوع في العوملة للعميل يحد من مخاطر عدم السداد للشركة المصنعة. يتم تحقيق أقصى قدر من الرضا لمصالح العامل وعميله من خلال الجمع بين أنواع مختلفة من العوملة.

العوملة هي واحدة من مصادر تمويل المشاريع. تذكر أن خدمة العوملة هي خدمة تحتوي على عمليتين على الأقل من العمليات الأربع التالية:

-

تمويل الموردين؛

-

الاحتفاظ بسجلات المطالبات ؛

-

تحصيل المستحقات

-

حماية إعسار المدين.

تقدم شركات التخصيم الأكثر تقدمية مجموعة من الخدمات: الدعم القانوني في إضفاء الطابع الرسمي على العلاقات مع المقاولين ؛ بناء نظام مبيعات فعال. تعظيم تدفق المعلومات. أي أنهم لا يقرضون الشركة كثيرًا بقدر ما يزيدون ربحيتها ؛ في الأساس ، يظهر مدير تجاري جديد في الشركة.

تهتم الشركات الصغيرة بنسخة مجردة من التخصيم ، وهو قرض بضمان الذمم المدينة. يرتبط تمويل هذه الشركات بمخاطر عالية إلى حد ما ، ويتم تقديم خدمات التخصيم للمؤسسات الصغيرة بشكل أساسي من قبل البنوك التجارية الصغيرة.

يسمح لك التخصيم باستخدام رأس المال بشكل أكثر إنتاجية وتتبع التدفق النقدي.

معلومات مماثلة.

مقدمة 3

1. أنواع العوملة 5

2. تحليل ملاءة المشتري 6

3- التخصيم المغلق والمفتوح

4. فوائد التخصيم 10

5.حول الذمم المدينة .13

6- الائتمان أو التخصيم

الخلاصة 22

المراجع 24

مقدمة

جاء التخصيم ، مثل العديد من الأدوات المالية الأخرى ، إلى روسيا من الغرب. يأتي هذا التخصيم بالكلمة الإنجليزية من عامل (عامل) - وكيل عمولة ، وكيل ، وسيط ، ويعني استرداد مستحقات مزود السلع (الخدمات) مع تحمل الالتزامات بتحصيلها وخطر عدم السداد. يبيع المورد الذمم المدينة (حسابات القبض) ، أي المبالغ التي يدين بها المشترون للشركة ، وهي مؤسسة مالية متخصصة في التخصيم شركة ، والتي تسمى بدورها العامل. الفرق بين العامل والوكلاء الآخرين ، على سبيل المثال ، من المحال إليه ، هو أنه يستحوذ على الدين ، أي أن المورد يفقد ملكية المستحقات.

يتجلى الجانب الاقتصادي للتخصيم في حقيقة أنه يسمح لك بزيادة سيولة أصول الشركة ، وكذلك معدل دوران رأس المال وبالتالي ربحية رواد الأعمال. أكبر أهمية ، وفقًا للخبراء الغربيين ، هي الشركات الصغيرة والمتوسطة الحجم. يسمح استخدام التخصيم في كثير من الحالات للمؤسسات بتقليل تكلفة الحفاظ على الخدمات المالية الخاصة ، وزيادة كفاءة الخدمات المالية عن طريق نقل هذه الوظائف إلى الشركات المتخصصة ، حيث تكون هذه الأنشطة عادة أكثر كفاءة بسبب درجة عالية من الترشيد.

إذا قمنا بتقييم العوملة من حيث الفرص التي تفتحها ، فإن التخصيم في الظروف الحالية بمعناه الواسع يعتبر أداة مهمة للإدارة الحديثة ، لا سيما فيما يتعلق بتمويل وإدارة المؤسسة ، وكذلك إدارة المخاطر.

في البلدان ذات اقتصاد السوق المتقدم والبنية التحتية المالية ، تقدم شركات التخصيم أو البنوك التجارية المشاركة في هذا النشاط لعملائها مجموعة متنوعة إلى حد ما من الخدمات المالية ، بشرط تحويل مطالباتهم النقدية من قبل الأخير.

اليوم ، يُعرَّف التخصيم في الغالب على أنه علاقة قانونية بين وكيل مالي (عامل) ومؤسسة تبيع سلعًا أو خدمات ("العميل") ، والتي بموجبها يشتري العامل مستحقات العميل (مع أو بدون الحق في استرداد العميل ) وفيما يتعلق بهذا الدين ، يتحكم في القروض المقدمة ، ويقوم أيضًا بإجراء محاسبة لعمليات تداول العميل. وبالتالي ، فإن العوملة لها الوظائف الرئيسية التالية:

1) إجراء العمليات المحاسبية ذات الصلة ؛

2) السيطرة على الائتمان التجاري المقدم ، بما في ذلك استلام المدفوعات ؛

3) الحماية من مخاطر الائتمان (في حالة التخصيم "بدون معدل دوران") ؛

4) تمويل الأنشطة الجارية للعميل.

1. أنواع العوملة

التخصيم هو نوع من عمليات التجارة والعمولة ، والتي تشمل تحصيل المستحقات ، وإقراض رأس المال العامل ، وضمانات الائتمان ومخاطر العملة ، بالإضافة إلى المعلومات والتأمين والمحاسبة والاستشارات والدعم القانوني للمورد.

اعتمادًا على توافر وظيفة تمويل المورد ، تنقسم خدمات التخصيم إلى:

التخصيم مع الدفع (مع خدمة التخصيم) ، والذي يشمل تحصيل الديون ، وتحمل مخاطر عدم السداد وتحويل الأموال كما يدفعها المشتري. في الممارسة الروسية ، يسمى هذا بالتنظيم الإداري للمستحقات. في هذه الحالة ، تبلغ عمولة العامل حوالي 0.5-1 ٪ من مبلغ المستحقات المخصصة. يختلف مبلغ العمولة عن إجمالي ديون المورد ، ويتناقص مع نموه ؛

يشمل التخصيم مع الدفع والتمويل (مع خدمة التخصيم المالي) الدفع للمورد فور تسليم البضاعة حتى 90٪ من سعر بيعها ، إذا كان المشتري يقبل الفواتير. يتم دفع الرصيد بعد سداد الدين. في هذه الحالة ، يحدد العامل مكافأة المخاطرة للمدفوعات المقدمة (0.5-1.2٪ من مبلغ الدين) اعتمادًا على العدد الإجمالي للمدينين المحولين إلى خدمات التخصيم. مع زيادة عدد المدينين ، تتآكل مخاطر العامل وتقل العمولة. يدفع المورد أيضًا للعامل رسومًا مقابل استخدام الموارد النقدية ، وهي أعلى بعدة نقاط من معدل الائتمان. يعتمد مبلغ هذه الرسوم على فترة دوران الذمم المدينة للمورد. في روسيا ، يطلب Factor عادةً تقديم المستندات الأصلية للتسليم (الفاتورة ومذكرة الشحن) ، مع فرض عمولة صغيرة (حوالي 50-70 روبل لكل فاتورة) لتسجيل هذه المستندات. في الممارسة الغربية ، يوجد مثل هذا المكون من العمولة أيضًا ، ولكن غالبًا ما يرسل المورد ملفًا إلكترونيًا إلى شركة التخصيم يحتوي على دفتر مبيعات لفترة معينة ، ويتم تقديم المستندات الأصلية للتسليم لاحقًا.

عادة ما يكون هناك ثلاثة أطراف مشتركة في معاملات التخصيم الداخلية: المورد والمشتري والعامل. في هذه الحالة ، يبدو مخطط العوملة بسيطًا جدًا:

2- تحليل ملاءة المشتري

عند شراء الفواتير ، تقوم شركة التخصيم بتحليل ملاءة المشتري وحسن نيته ، لأن مخاطر العامل المرتبطة بعدم دفع الفواتير تتعلق على وجه التحديد بالمشتري وليس بالمورد. بالطبع ، يتحقق العامل من المورد أيضًا ، حيث توجد مخاطرة في تزويدهم بوثائق مزورة عند التسليم ، مما قد يترتب عليه خسائر مالية للعامل. من أجل تجنب ظهور "الديون المعدومة" ، يجوز للعامل رفض شراء بعض الحسابات أو الديون للمشترين الفرديين ، أو تقديم اتفاق لشراء المستحقات مع حق الرجوع ، أي مطالبة ضد المورد. تحدد هذه الاتفاقية مدة الرجوع ، والديون التي تنطبق عليها ، وفي أي فترة وكيف يتم تنفيذها. في روسيا ، يحدث الرجوع عادةً بعد 30 يومًا من انتهاء الدفعة المؤجلة ، ولكن لدى المورد الفرصة ، بموافقة العامل ، لتمديد السداد المؤجل إذا واجه المشتري صعوبات موضوعية. لا يقلل وجود الانحدار من مخاطر العامل إلى الصفر ، ولكنه يقلل منها فقط. عند التخصيم مع حق الرجوع ، لا يتحمل العامل مخاطر الائتمان ، أي مخاطر عدم دفع المشتري بشكل عام ، ولكنه يأخذ مخاطر السيولة - مخاطر عدم السداد في الوقت المحدد ، والتي تحدث في كثير من الأحيان. ليس لدى المشترين الروس نظام دفع واضح. يعتبر دفع المشتري بعد 3-5 أيام من انتهاء فترة السماح ممارسة شائعة.

وتجدر الإشارة إلى أن حقيقة أن العامل لديه حق الرجوع ضد المورد يقلل إلى حد ما من تكلفة خدمات التخصيم بالنسبة له (بحوالي 15-20٪) ، وبالتالي فمن المنطقي أن يتنازل المورد عن حق الرجوع الذمم المدينة للمشترين الموثوق بهم الذين لديهم تاريخ ائتماني جيد وطويل ، مما يقلل بالتالي من تكاليف خدمات التخصيم.

3- التخصيم المغلق والمفتوح

يمكن أن يكون التخصيم مفتوحًا (التخصيم المفصح عنه) ومغلقًا (التخصيم غير المعلن عنه). من خلال التخصيم المفتوح ، يتم إخطار المدين بأن هناك عاملًا متورطًا في المعاملة ويقوم بسداد المدفوعات لحسابه ، وبالتالي يفي بالتزاماته تجاه المورد. في حالة التخصيم المغلق ، لا يرغب البائع في الكشف عن الأسباب التي أجبرته على استخدام خدمات العامل. لا يتم إبلاغ المدين بوجود اتفاقية خدمة التخصيم ويستمر في تحويل الأموال إلى المورد ، والذي بدوره يؤيدها لصالح العامل. حاليًا ، تعد إمكانية استخدام العوملة المغلقة في الظروف الروسية محدودة ، حيث تؤدي إلى زيادة حادة في مخاطر العامل. الفصل 43 من القانون المدني للاتحاد الروسي الفن. تنص الفقرة رقم 830 1 على ما يلي: "يلتزم المدين بتسديد دفعة للوكيل المالي ، بشرط أن يكون قد تلقى من العميل أو من الوكيل المالي إخطارًا كتابيًا بالتنازل عن المطالبة النقدية إلى هذا الوكيل المالي ويحدد الإشعار المطالبة المالية التي يتعين تنفيذها ، كما تشير إلى الوكيل المالي الذي يجب أن يتم السداد له ". عادةً ما يتم إجراء إخطار المدين بشأن التنازل عن الدين للعامل من قبل المورد ، لأن المشتري سيرى أن هذا أسهل من الناحية النفسية والتقنية من تلقي هذا الإخطار من العامل. يشعر بعض الموردين ، قبل اتخاذ قرار التحول إلى العوملة ، بالقلق من أن عمل العامل قد يؤثر على قاعدة عملائهم. في الواقع ، الصراع بين العميل والمدين هو في الأساس غير مربح للعامل ، لأن أجره يعتمد على معدل دوران المورد. بالنسبة للمشتري ، يتم فقط تغيير تفاصيل أمر الدفع. في روسيا الحديثة ، التخصيم ليس شائعًا بعد كما هو الحال في الغرب ، لذلك يواجه بعض الموردين سوء فهم من جانب المشترين عند توقيع الإخطارات ، لأن البنك يظهر لهم على أنهم "أشخاص في سيارة مصفحة وبنادق آلية". حقيقة أن مخطط العوملة مناسب ليس فقط للمورد ، ولكن أيضًا للمشتري تؤكده حقيقة أن مشغلي سوق العوملة الروسية يتعاونون بنجاح مع منظمات تجارية معروفة مثل مركز التسوق Ramstor ، Felma LLC (سلسلة سوبر ماركت Kopeyka) ، GUM ، TSUM ، المتاجر الكبرى ومحلات السوبر ماركت الأخرى. إذا تحدثنا عن فوائد التخصيم للمشتري ، فهي ليست واضحة جدًا ، ولكن لا يزال هناك بعض منها:

الحصول على قرض سلعي (دفع مؤجل) ، إذا لم يتم تقديمه من قبل المورد في وقت سابق بسبب نقص رأس المال العامل أو مستوى غير مقبول من المخاطر بالنسبة له. إذا كان هناك دفعة مؤجلة - إمكانية زيادة فترتها ؛

الحصول على مزيد من الأسعار التفضيلية (خصومات ، وما إلى ذلك) من خلال تحسين ملاءة المورد نفسه في تسوياته مع الأطراف المقابلة.

توسيع نطاق السلع (الخدمات) المباعة ، مما يستلزم جذب عملاء جدد ، ونتيجة لذلك ، زيادة المبيعات وربحية الأعمال.

4. فوائد التخصيم

التخصيم هو أداة مالية لا غنى عنها للشركات الجديدة والصغيرة ، وكذلك للشركات التي اختارت حدود الإقراض المصرفي ، لأن التخصيم هو شكل غير مضمون من التمويل ولا يتطلب تاريخ ائتماني. هذا لا يعني أن الشركات الكبيرة لا تحتاج إلى التخصيم. على سبيل المثال ، تحولت Parmalat إلى شركة تصنيع معروفة بمساعدة التخصيم واستمرت في استخدامها بنشاط حتى يومنا هذا. أيضًا ، تنشئ الشركات الصناعية الكبيرة في الغرب (جنرال إلكتريك ، فيات) شركات التخصيم الخاصة بها التي تعمل في العوملة داخل الشركة ، أي تمويل توريد المكونات بشروط قرض سلعي. من بين الشركات الروسية التي أدخلت التخصيم في أعمالها ، يمكن للمرء أن يلاحظ شركات التصنيع المعروفة مثل مصنع Krasny Oktyabr للحلويات ، Salmon International CJSC (المنتجات المجمدة). يمكنك أيضًا تسمية عدد من كبار تجار الجملة والموزعين. هذه هي TK Mistral CJSC (Heinz ، Green Giant) ، Vigo Lux CJSC (DIM underwear) ، Rusmed M LLC (المواد الكيميائية المنزلية) ، Stupeni-opt LLC (منتجات الألبان) ، CJSC Apteka-Holding (الأدوية). معظم الشركات المذكورة أعلاه هي موردي المواد الغذائية أو السلع الاستهلاكية. هذا يرجع إلى حقيقة أن هذه البضائع هي الأكثر سيولة وأن حجم مبيعاتها ليس كبيرًا. لذلك ، دعنا نفكر في فوائد العوملة للمورد.